Порядок исчисления и уплаты акциза

День отправки (передачи) подакцизных товаров получателю является днем совершения облагаемых налогом операций с подакцизными товарами.

В случае сдачи заложенных подакцизных товаров залогодателем датой перехода права собственности на предмет залога является для залогодателя дата совершения сделки.

Ставки акцизного налога определяются в абсолютной сумме (фиксированной) исходя из налоговой базы по подакцизным товарам, выраженной в натуральном выражении.

Ставки акцизного налога определяются в процентах (адвалорных) по произведенным подакцизным товарам, акцизным налогом и налогом на добавленную стоимость без учета стоимости реализованных подакцизных товаров является налогооблагаемая база.

Корректировка дохода от реализации товаров (работ, услуг) в случаях, предусмотренных налоговым законодательством, производится в том налоговом периоде, в котором произошли указанные случаи.

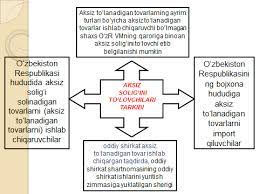

Документы, подтверждающие вывоз подакцизных товаров, следующие:

Договор на поставку экспортных подакцизных товаров.

ГТД с отметкой таможенного органа, осуществляющего вывоз товаров.

Документы, прилагаемые к товарам с отметкой, подтверждающей, что товары отправлены в указанную страну таможенным органом, расположенным в пункте пропуска на таможенной границе Республики Узбекистан.

При получении подакцизных товаров или ввозе их на таможенную территорию Республики Узбекистан, если эти товары впоследствии использовались в качестве сырья для производства подакцизных товаров, производится вычет суммы акцизного налога, уплаченного на территории Республики Узбекистан.

Поставщики подакцизных товаров (сырья) должны указывать в счете-фактуре сумму акцизного налога на эти товары (сырье). Если сумма акциза по полученным подакцизным товарам (сырью) в счете-фактуре не указана, эта сумма акциза не удерживается.

Скидка производится в отношении суммы акцизного налога, указанной в счете-фактуре или грузовой таможенной декларации, определяемой исходя из объема подакцизных товаров (сырья), соответствующего объему подакцизных товаров, реализованных в налоговом периоде.

Подакцизные товары, изготовленные из сырья и материалов для переработки, также используются при условии, что собственник сырья и материалов, подлежащих переработке, подтверждает уплату им акцизного налога.

Налоговый период составляет:

Для микрофирм и малых предприятий - квартал года.

Для налогоплательщиков, не входящих в состав микропредприятий и малых предприятий, — один месяц.

Расчет акциза в органы государственной налоговой службы по месту налогового учета:

По микрофирмам и малым предприятиям, являющимся плательщиками акцизного налога, - ежеквартально не позднее 25 числа месяца, следующего за налоговым периодом.

Налогоплательщиками, не входящими в категорию микрофирм и малых предприятий, - представляется ежемесячно не позднее 25 числа месяца, следующего за налоговым периодом.

Сумма акциза, исчисленная в соответствии с налоговым законодательством, уплачивается в бюджет в следующие сроки:

Не позднее 13 числа текущего месяца — за первую декаду текущего месяца.

Не позднее 23 числа текущего месяца — за вторую декаду текущего месяца.

Не позднее 3-го числа следующего месяца — за оставшиеся дни отчетного месяца.

Датой таможенного оформления ввозимых подакцизных товаров является дата совершения операции.

Уплата акциза по ввозимым товарам осуществляется в сроки, установленные таможенным законодательством.

Акциз на ввозимые подакцизные товары, подлежащие маркировке акцизными марками, уплачивается до получения акцизных марок.

Табачные изделия и алкогольные напитки, произведенные на территории Республики Узбекистан, а также ввозимые на ее таможенную территорию, должны маркироваться акцизными марками в порядке, установленном Кабинетом Министров Республики Узбекистан.

Краткие выводы

В заключение можно сказать, что по системе налогообложения акциз исчисляется из косвенных налогов и прибавляется к тарифу цены товара, что непосредственно влияет на повышение цены товаров народного потребления. Акциз – вид косвенного налога на товары, который добавляется к цене определенного ограниченного вида и группы товаров, в отличие от налога на добавленную стоимость. В древние времена акцизы вносили значительный вклад в формирование доходов бюджета всех стран. Потому что за счет акцизов можно было собрать финансовые средства, необходимые для государственных нужд, через быстрый и простой механизм налогообложения.

В налоговой системе Республики Узбекистан акцизы играют ключевую роль в формировании государственных финансовых ресурсов. Необходимость взимания акциза с определенных товаров необходима для регулирования государством определенных экономических и социальных процессов, а также использования их в качестве дополнительного источника доходов государственного бюджета.

Косвенные налоги, в частности акцизный налог, являются одним из основных налогов в формировании доходов государственного бюджета, и за счет этих налогов формируются самые высокие налоговые поступления в структуре доходов государственного бюджета.

Обзор и вопросы для обсуждения

1. Что означает понятие акциз?

2. Когда в Республике Узбекистан был введен акцизный налог?

3. Кто является плательщиками акциза?

4. Что входит в объект акцизного налога?

5. Какие налоговые льготы по акцизному налогу?

6. Каковы ставки акцизов и порядок их исчисления?

7. В какие сроки уплачивается в бюджет сумма акциза?

8. Каков порядок зачисления акциза в республиканский бюджет?

9. Каков порядок отражения акциза в грузовой таможенной декларации?

Основная литература

1. Ислам Каримов. 2012 год станет годом, который поднимет развитие нашей страны на новый уровень. Т.: Узбекистан, 2012. – 36 с.

2. Каримов И.А. Концепция дальнейшего углубления демократических реформ и развития гражданского общества в нашей стране. Доклад на совместном заседании Законодательной палаты и Сената Олий Мажлиса Республики Узбекистан. Т.: Узбекистан, 2010. – 56 с.

3. Учебное пособие для изучения выступления Президента Республики Узбекистан И.А.Каримова на тему «2011 год станет годом, который поднимет развитие нашей страны на новый уровень» на заседании Кабинета Министров Республики Узбекистан, посвященный итогам социально-экономического развития нашей страны в 2012 году и наиболее важным приоритетам на 2012 год. - Ташкент: НМИУ «Учитель». - 2012. - 382 с.

4. Государственная программа Президента Республики Узбекистан №PQ-1717 «Год крепкой семьи» от 2012 февраля 27 года.

5. Налоговый кодекс Республики Узбекистан. Сборник правовых документов Республики Узбекистан, январь 2012 г.

6. Никулькина И.В. Общая теория накопления: Учебное пособие. - М.: Эксмо, 2010. - 145-156 с.

7. Вахобов А., Жораев А. Налоги и налогообложение. Учебник - Т: Шарк, 2009. - 408-418 стр.

8. Тухлиев Б.К., Юсупов О.А., Агзамов А.Т., Тохсанов К.Н. Налоги и налогообложение: Учебное пособие. - Т.: 2007. - 228-260 с.

9. Яхёев К. «Теория и практика налогообложения» Учебник – Т.: НТЦ, 2003. Страницы 16-45.