Procédure de calcul et de paiement de la taxe d'accise

Le jour où les produits soumis à accise sont envoyés (remise) au destinataire est la date à laquelle les opérations imposables liées aux produits soumis à accise sont effectuées.

En cas de remise des produits soumis à accises par le constituant du gage, la date de transfert du droit de propriété sur la chose gagée est la date de réalisation de l'opération pour le constituant du gage.

Les taux des droits d'accise sont déterminés en montant absolu (fixe) sur la base de la base d'imposition des produits soumis à accise, exprimée en nature.

Les taux de droit d'accise sont déterminés en pourcentages (ad valor) sur les produits manufacturés soumis à accise, le droit d'accise et la valeur hors taxe sur la valeur ajoutée des produits d'accise réalisés constituent la base d'imposition.

Les ajustements aux revenus de la vente de biens (travaux, services) dans les cas prévus par la législation fiscale sont effectués dans la période fiscale au cours de laquelle les cas spécifiés se sont produits.

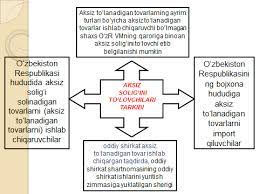

Les documents confirmant l'exportation de produits soumis à accise sont les suivants :

Contrat de livraison de produits soumis à accises exportables.

Déclaration de fret en douane avec la marque de l'autorité douanière qui effectue l'exportation des marchandises.

Documents à joindre aux marchandises avec une marque confirmant que les marchandises ont été envoyées au pays désigné par l'autorité douanière située au point de transfert à la frontière douanière de la République d'Ouzbékistan.

Lors de la réception ou de l'importation de produits soumis à accise sur le territoire douanier de la République d'Ouzbékistan, si ces produits ont ensuite été utilisés comme matières premières pour la production de produits soumis à accise, le montant de la taxe d'accise payé sur le territoire de la République d'Ouzbékistan est déduit.

Les fournisseurs de produits soumis à accise (matières premières) doivent préciser le montant de la taxe d'accise sur ces produits (matières premières) sur la facture. Si le montant de la taxe d'accise sur les produits soumis à accise (matières premières) reçus n'est pas spécifié sur la facture, ce montant de taxe d'accise n'est pas déduit.

La remise est effectuée par rapport au montant de la taxe d'accise indiqué sur la facture ou la déclaration en douane du fret, déterminé en fonction du volume de produits soumis à accise (matières premières) correspondant au volume de produits soumis à accise vendus pendant la période fiscale.

Le droit d'accise sur les produits fabriqués à partir de matières premières et de matières destinées à la transformation s'applique à condition que le propriétaire des matières premières et des matières soumises à transformation confirme qu'il a payé la taxe d'accise.

La période fiscale est de :

Pour les micro-entreprises et les petites entreprises - un quart d'année.

Pour les contribuables non inclus dans les micro-entreprises et les petites entreprises — un mois.

Calcul de la taxe d'accise auprès des autorités des services fiscaux de l'État au lieu d'enregistrement fiscal :

Par les micro-entreprises et les petites entreprises assujetties à la taxe d'accise - chaque trimestre de l'année au plus tard le 25 du mois suivant la période fiscale.

Par les contribuables qui ne sont pas inclus dans la catégorie des micro-entreprises et des petites entreprises - soumis mensuellement au plus tard le 25 du mois suivant la période d'imposition.

Le montant de la taxe d'accise calculé conformément à la législation fiscale est versé au budget selon les modalités suivantes :

Au plus tard le 13 du mois en cours — pendant les dix premiers jours du mois en cours.

Au plus tard le 23 du mois en cours — pendant la deuxième décade du mois en cours.

Au plus tard le 3e jour du mois suivant — pour les jours restants du mois de déclaration.

La date de dédouanement des produits soumis à accise importés est la date de la transaction.

Le paiement du droit d'accise sur les marchandises importées s'effectue dans les conditions fixées par la législation douanière.

Les droits d'accise sur les produits soumis à accise importés qui doivent être estampillés avec des timbres d'accise sont payés avant la réception des timbres d'accise.

Les produits du tabac et les boissons alcoolisées produits sur le territoire de la République d'Ouzbékistan, ainsi qu'importés sur son territoire douanier, doivent être marqués avec des timbres d'accise conformément à la procédure établie par le Cabinet des ministres de la République d'Ouzbékistan.

Brève conclusion

En conclusion, on peut dire que selon le système fiscal, la taxe d'accise est calculée à partir des impôts indirects et ajoutée au tarif du prix des biens, ce qui affecte directement l'augmentation du prix des biens de consommation. Le droit d'accise est un type d'impôt indirect sur les biens, qui est ajouté au prix d'un certain type et groupe limité de biens, contrairement à la taxe sur la valeur ajoutée. Dans les temps anciens, les taxes d'accise ont contribué de manière significative à la formation des recettes budgétaires de tous les pays. Parce que grâce aux taxes d'accise, il était possible de collecter les ressources financières nécessaires aux besoins de l'État grâce à un mécanisme de taxation simple et rapide.

Dans le système fiscal de la République d'Ouzbékistan, les droits d'accise jouent un rôle clé dans la formation des ressources financières de l'État. La nécessité de prélever des droits d'accise sur certains biens est nécessaire pour la régulation de certains processus économiques et sociaux par l'État, en plus de les utiliser comme source de revenus supplémentaire pour le budget de l'État.

Les impôts indirects, en particulier les droits d'accise, sont l'un des principaux impôts dans la formation des recettes budgétaires de l'État, et les recettes fiscales les plus élevées dans la structure des recettes budgétaires de l'État proviennent de ces impôts.

Questions de révision et de discussion

1. Que signifie le concept d'accises ?

2. Quand le droit d'accise a-t-il été introduit en République d'Ouzbékistan ?

3. Qui sont les payeurs de la taxe d'accise ?

4. Qu'est-ce qui est inclus dans l'objet de la taxe d'accise ?

5. Quels sont les crédits d'impôt pour la taxe d'accise ?

6. Quels sont les taux et la procédure de calcul des droits d'accise ?

7. Dans quelles conditions le montant de la taxe d'accise est-il versé au budget ?

8. Quelle est la procédure de transfert de la taxe d'accise au budget de la république ?

9. Quelle est la procédure à suivre pour refléter le droit d'accise dans la déclaration en douane du fret ?

Littérature de base

1. Islam Karimov. 2012 sera une année qui portera le développement de notre pays à un nouveau niveau. T. : Ouzbékistan, 2012. - 36 p.

2. I.A. Karimov. Le concept de l'approfondissement des réformes démocratiques et du développement de la société civile dans notre pays. Rapport à la réunion conjointe de la Chambre législative et du Sénat de l'Oliy Majlis de la République d'Ouzbékistan. T. : Ouzbékistan, 2010. - 56 p.

3. Guide d'étude pour l'étude du discours du président de la République d'Ouzbékistan I.A. Karimov sur le thème "2011 sera l'année qui portera le développement de notre pays à un nouveau niveau" lors de la réunion du Cabinet des ministres de la République d'Ouzbékistan, consacrée aux résultats du développement socio-économique de notre pays en 2012 et aux priorités les plus importantes pour 2012. - Tachkent: NMIU "Professeur". - 2012. - 382 p.

4. Programme d'État du Président de la République d'Ouzbékistan n° PQ-1717 "Année familiale forte". 2012 février 27.

5. Code fiscal de la République d'Ouzbékistan. Collection de documents juridiques de la République d'Ouzbékistan, janvier 2012.

6. Nikulkina IV Obshchaya teoriya nalogooblozheniya: Uchebnoe posobie - M.: Eksmo, 2010. - 145-156 p.

7. Vahobov A., Jo'raev A. Impôts et fiscalité. Manuel - T. Sharq, 2009. - 408-418 pages.

8. Tukhliev BK, Yusupov O.A., Agzamov A.T, Tokhsanov QN Impôts et fiscalité : guide d'étude. - T. : 2007.-228-260 p.

9. Yahyoev Q. "Taxation Theory and Practice" Textbook -T.: Science and Technology Center, 2003. Pages 16-45.