Акциздик салыкты эсептөөнүн жана төлөөнүн тартиби

Акциздик товарлар алуучуга жөнөтүлгөн (тапшырылган) күн болуп акциздик товарларга тиешелүү салык салынуучу операциялар жүргүзүлгөн дата саналат.

Күрөөгө коюлган акциздик товарлар күрөө берүүчү тарабынан берилген учурда күрөө предметине мүлктүк укук өткөн күн күрөө берүүчү үчүн бүтүмдү ишке ашыруу күнү болуп саналат.

Акциз салыгынын ставкалары натуралай чагылдырылган акциздик товарларга салык базасынын негизинде абсолюттук суммада (туруктуу) аныкталат.

Акциз салыгынын ставкалары өндүрүлгөн акциздик товарларга пайыздар (адвалор) менен аныкталат, акциз салыгы жана кошумча нарк салыгы алынып салынган акциздик товарлардын наркы салыктык база болуп саналат.

Салык мыйзамдарында каралган учурларда товарларды (иштерди, кызмат көрсөтүүлөрдү) сатуудан түшкөн кирешеге оңдоолор көрсөтүлгөн учурлар болгон салык мезгилинде жүргүзүлөт.

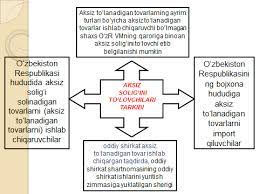

Акциздик товарлардын экспортун ырастоочу документтер болуп төмөнкүлөр саналат:

Экспорттук акциздик товарларды жеткирүү келишими.

Товарларды ташып чыгууну жүзөгө ашыруучу бажы органынын белгиси менен бажы жүк декларациясы.

Өзбекстан Республикасынын бажы чек арасындагы өткөрүү пунктунда жайгашкан бажы органы тарабынан белгиленген өлкөгө жөнөтүлгөндүгүн тастыктаган белги менен товарларга тиркелүүчү документтер.

Акциздик товарларды алууда же аларды Өзбекстан Республикасынын бажы аймагына ташып келүүдө, эгерде бул товарлар кийин акциздик товарларды өндүрүү үчүн чийки зат катары пайдаланылса, Өзбекстан Республикасынын аймагында төлөнгөн акциз салыгынын суммасы алынып салынат.

Акциздик товарларды (чийки затты) берүүчүлөр эсеп-фактурада бул товарларга (чийки затка) акциз салыгынын суммасын көрсөтүүгө милдеттүү. Эгерде алынган акциздик товарларга (чийки затка) акциз салыгынын суммасы эсеп-фактурада көрсөтүлбөсө, акциздик салыктын бул суммасы алынып салынбайт.

Салыктык мезгил ичинде сатылган акциздик товарлардын көлөмүнө туура келген акциздик товарлардын (чийки заттын) көлөмүнө жараша аныкталган эсеп-фактурада же бажы жүк декларациясында көрсөтүлгөн акциздик салыктын суммасына карата жеңилдик жүргүзүлөт.

Кайра иштетүү үчүн чийки заттан жана материалдардан жасалган акциздик товарлар кайра иштетүүгө жаткан чийки заттын жана материалдардын ээси акциз салыгын төлөгөнүн ырастаган шартта колдонулат.

Салыктык мезгил болуп саналат:

Микрофирмалар жана чакан ишканалар үчүн - бир чейрек.

Микро ишканаларга жана чакан ишканаларга кирбеген салык төлөөчүлөр үчүн — бир ай.

Салыктык катталган жери боюнча мамлекеттик салык кызматынын органдарына акциз салыгын эсептөө:

Акциздик салык төлөөчүлөр болуп саналган микро ишканалар жана чакан ишканалар тарабынан - жылдын ар бир кварталында салыктык мезгилден кийинки айдын 25инен кечиктирбестен.

Микрофирмалардын жана чакан ишканалардын категориясына кирбеген салык төлөөчүлөр тарабынан - салыктык мезгилден кийинки айдын 25инен кечиктирбестен ай сайын берилет.

Салык мыйзамдарына ылайык эсептелген акциздик салыктын суммасы бюджетке төмөнкүдөй мөөнөттөрдө төлөнөт:

Үстүбүздөгү айдын 13-күнүнөн кечиктирбестен — учурдагы айдын биринчи он күндүгүнө.

Үстүбүздөгү айдын 23-күнүнөн кечиктирбестен — учурдагы айдын экинчи он күндүгүнө.

Кийинки айдын 3-күнүнөн кечиктирбестен — отчеттук айдын калган күндөрү үчүн.

Импорттолуучу акциздик товарлардын бажылык тариздөө датасы операция жасалган күн болуп саналат.

Импорттолуучу товарларга акциз салыгын төлөө бажы мыйзамдарында белгиленген мөөнөттөрдө жүзөгө ашырылат.

Импорттолуучу акциздик товарларга акциздик алым акциздик маркалар алынганга чейин төлөнөт.

Өзбекстан Республикасынын аймагында өндүрүлгөн, ошондой эле анын бажы аймагына ташылып келинген тамеки буюмдары жана алкоголдук ичимдиктер Өзбекстан Республикасынын Министрлер Кабинети тарабынан белгиленген тартипте акциздик маркалар менен маркаланууга тийиш.

Кыскача корутундулар

Жыйынтыктап айтканда, салык салуу системасына ылайык, акциздик салык кыйыр салыктардан эсептелет жана товарлардын баасынын тарифине кошулат, бул эл керектөөчү товарлардын баасынын өсүшүнө түздөн-түз таасирин тийгизет деп айтууга болот. Акциз - кошумча нарк салыгынан айырмаланып, товарлардын белгилүү чектелген түрүнүн жана тобунун баасына кошулуучу кыйыр салыктын бир түрү. Байыркы убакта акциздик салыктар бардык өлкөлөрдүн бюджетинин киреше бөлүгүн түзүүгө чоң салым кошкон. Анткени акциздик салыктар аркылуу тез жана жөнөкөй салык салуу механизми аркылуу мамлекеттин муктаждыктарына керектүү финансылык каражаттарды чогултууга мүмкүн болгон.

Өзбекстан Республикасынын салык системасында акциздер мамлекеттик финансы ресурстарын калыптандырууда негизги ролду ойнойт. Айрым товарларга акциз салыгын алуу зарылчылыгы аларды мамлекеттик бюджеттин кошумча киреше булагы катары пайдалануу менен бирге, мамлекет тарабынан айрым экономикалык жана социалдык процесстерди жөнгө салуу үчүн зарыл.

Кыйыр салыктар, атап айтканда, акциздик салык мамлекеттик бюджеттин кирешелерин түзүүдө негизги салыктардын бири болуп саналат жана мамлекеттик бюджеттин кирешелеринин структурасында эң көп салыктык түшүүлөр ушул салыктардан түзүлөт.

Карап чыгуу жана талкуулоо суроолору

1. Акциз түшүнүгү эмнени билдирет?

2. Өзбекстан Республикасында акциздик салык качан киргизилген?

3. Акциздик салыкты төлөөчүлөр кимдер?

4. Акциздик салыктын объектисине эмнелер кирет?

5. Акциздик салык боюнча кандай салык кредиттери бар?

6. Акциздик салыктын ставкалары жана эсептөө тартиби кандай?

7. Бюджетке акциздик салыктын суммасы кандай мөөнөттө төлөнөт?

8. Акциздик салыкты республикалык бюджетке которуунун тартиби кандай?

9. Бажы жүк декларациясында акциздик салыкты чагылдыруунун тартиби кандай?

Негизги адабият

1. Ислам Каримов. 2012-жыл өлкөбүздүн өнүгүүсүн жаңы деңгээлге көтөргөн жыл болот. Т.: Өзбекстан, 2012. – 36 б.

2. Каримов И.А. Өлкөбүздө демократиялык реформаларды мындан ары тереңдетүү жана жарандык коомду өнүктүрүү концепциясы. Өзбекстан Республикасынын Олий Мажлисинин Мыйзам чыгаруу палатасы менен Сенатынын биргелешкен жыйынында баяндама. Т.: Өзбекстан, 2010. – 56 б.

3. Өзбекстан Республикасынын Президенти И.А.Каримовтун «2011-жыл – өлкөбүздүн өнүгүүсүн жаңы деңгээлге көтөрүүчү жыл болот» деген темада министрлер кабинетинин жыйынында сүйлөгөн сөзүн изилдөө боюнча окуу куралы. Өзбекстан Республикасынын 2012-жылдагы өлкөбүздүн социалдык-экономикалык өнүгүүсүнүн жыйынтыктарына жана 2012-жылга эң маанилүү артыкчылыктарга арналган. - Ташкент: НМИУ «Мугалим». - 2012. - 382 б.

4. Өзбекстан Республикасынын Президентинин №PQ-1717 “Бекем үй-бүлө жылы” мамлекеттик программасы.2012-февраль 27-жыл.

5. Өзбекстан Республикасынын Салык кодекси. Өзбекстан Республикасынын укуктук документтердин жыйнагы, 2012-ж.

6. Никулкина И.В. Общая теория налогообложения: Учебное пособие - М.: Эксмо, 2010. - 145-156 б.

7. Вахобов А., Жораев А. Салыктар жана салык салуу. Окуу китеби – Т:.Шарк, 2009. – 408-418 б.

8. Тухлиев Б.К., Юсупов О.А., Агзамов А.Т., Тохсанов К.Н. Салыктар жана салык салуу: Окуу куралы. - Т.: 2007.-228-260 б.

9. Яхёев К. «Салык салуу теориясы жана практикасы» Окуу куралы -Т.: Илим жана технология борбору, 2003-ж. 16-45-беттер.