إجراءات احتساب ودفع الضريبة الانتقائية

اليوم الذي يتم فيه إرسال (تسليم) السلع الانتقائية إلى المستلم هو التاريخ الذي يتم فيه تنفيذ المعاملات الخاضعة للضريبة المتعلقة بالسلع الانتقائية.

في حالة تسليم البضاعة الانتقائية المرهونة من قبل المرتهن ، يكون تاريخ نقل حق الملكية إلى العنصر المرهون هو تاريخ إتمام المعاملة للمتعهد.

يتم تحديد معدلات الضريبة الانتقائية بالمبلغ المطلق (الثابت) بناءً على القاعدة الضريبية للسلع الانتقائية ، معبرًا عنها عينيًا.

يتم تحديد معدلات الضريبة الانتقائية بالنسب المئوية (القيمة) على السلع المصنعة القابلة للانتقاص ، وضريبة الإنتاج وضريبة القيمة المضافة المستبعدة من السلع الانتقائية المحققة هي القاعدة الضريبية.

يتم إجراء التعديلات على الدخل من بيع السلع (الأشغال والخدمات) في الحالات التي ينص عليها التشريع الضريبي في الفترة الضريبية التي حدثت فيها الحالات المحددة.

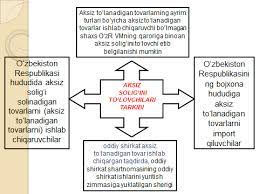

المستندات التي تؤكد تصدير السلع الانتقائية هي كما يلي:

عقد تسليم البضائع الانتقائية القابلة للتصدير.

بيان جمركي عن البضائع بعلامة من مصلحة الجمارك التي تقوم بتصدير البضائع.

المستندات التي يجب إرفاقها بالسلع مع علامة تؤكد أن البضائع قد تم إرسالها إلى البلد المحدد من قبل سلطة الجمارك الموجودة في نقطة التحويل على الحدود الجمركية لجمهورية أوزبكستان.

عند استلام السلع الانتقائية أو استيرادها إلى المنطقة الجمركية لجمهورية أوزبكستان ، إذا تم استخدام هذه السلع لاحقًا كمواد خام لإنتاج السلع الانتقائية ، يتم خصم مبلغ الضريبة الانتقائية المدفوعة في أراضي جمهورية أوزبكستان.

يجب على موردي السلع القابلة للانتقال (المواد الخام) تحديد مبلغ الضريبة الانتقائية على هذه السلع (المواد الخام) في الفاتورة. إذا لم يتم تحديد مبلغ الضريبة الانتقائية على السلع الانتقائية (المواد الخام) المستلمة في الفاتورة ، فلن يتم خصم هذا المبلغ من الضريبة الانتقائية.

يتم إجراء الخصم فيما يتعلق بمبلغ الضريبة الانتقائية المحدد في الفاتورة أو بيان البضائع الجمركي ، والذي يتم تحديده بناءً على حجم السلع الانتقائية (المواد الخام) المقابل لحجم السلع الانتقائية المباعة خلال الفترة الضريبية.

يتم تطبيق البضائع الخاضعة للانتقائية المصنوعة من مواد أولية ومواد للتجهيز بشرط أن يؤكد مالك المواد الخام والمواد الخاضعة للتجهيز أنه قد دفع الضريبة الانتقائية.

الفترة الضريبية هي:

للشركات متناهية الصغر والصغيرة - ربع سنة.

بالنسبة لدافعي الضرائب غير المدرجين في المشاريع متناهية الصغر والصغيرة - شهر واحد.

حساب الضريبة الانتقائية لهيئات خدمة الضرائب الحكومية في مكان التسجيل الضريبي:

من قبل الشركات متناهية الصغر والمؤسسات الصغيرة التي تدفع الضرائب الانتقائية - كل ربع سنة في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر الذي يلي الفترة الضريبية.

من قبل دافعي الضرائب غير المدرجين في فئة الشركات متناهية الصغر والمؤسسات الصغيرة - يتم تقديمها شهريًا في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر الذي يلي الفترة الضريبية.

يتم دفع مبلغ الضريبة الانتقائية المحسوبة وفقًا للتشريعات الضريبية إلى الموازنة بالشروط التالية:

في موعد لا يتجاوز اليوم الثالث عشر من الشهر الحالي - للأيام العشرة الأولى من الشهر الحالي.

في موعد لا يتجاوز اليوم الثالث والعشرين من الشهر الحالي - للأيام العشرة الثانية من الشهر الحالي.

في موعد لا يتجاوز اليوم الثالث من الشهر التالي - للأيام المتبقية من الشهر الذي يتم إعداد التقارير عنه.

تاريخ التخليص الجمركي للسلع الانتقائية المستوردة هو تاريخ المعاملة.

يتم دفع الضريبة الانتقائية على البضائع المستوردة ضمن الشروط المنصوص عليها في التشريع الجمركي.

يتم دفع ضريبة الاستهلاك على السلع الانتقائية المستوردة التي يجب ختمها بطوابع المكوس قبل استلام طوابع المكوس.

يجب تمييز منتجات التبغ والمشروبات الكحولية المنتجة في أراضي جمهورية أوزبكستان ، وكذلك المستوردة إلى أراضيها الجمركية ، بطوابع المكوس وفقًا للإجراء الذي وضعه مجلس وزراء جمهورية أوزبكستان.

استنتاجات موجزة

في الختام يمكن القول أنه وفقًا للنظام الضريبي ، يتم احتساب الضريبة الانتقائية من الضرائب غير المباشرة وتضاف إلى تعريفة أسعار السلع ، مما يؤثر بشكل مباشر على زيادة أسعار السلع الاستهلاكية. الرسوم الانتقائية هي نوع من الضرائب غير المباشرة على السلع ، والتي تضاف إلى سعر نوع محدد ومجموعة من السلع ، على عكس ضريبة القيمة المضافة. في العصور القديمة ، ساهمت الضرائب غير المباشرة بشكل كبير في تكوين إيرادات الموازنة في جميع البلدان. لأنه من خلال الضرائب غير المباشرة ، كان من الممكن جمع الموارد المالية اللازمة لاحتياجات الدولة من خلال آلية ضريبية سريعة وبسيطة.

في النظام الضريبي لجمهورية أوزبكستان ، تلعب رسوم المكوس دورًا رئيسيًا في تكوين الموارد المالية للدولة. تعد الحاجة إلى فرض ضريبة انتقائية على سلع معينة ضرورية لتنظيم بعض العمليات الاقتصادية والاجتماعية من قبل الدولة ، بالإضافة إلى استخدامها كمصدر إضافي للدخل لميزانية الدولة.

الضرائب غير المباشرة ، ولا سيما ضريبة الإنتاج ، هي إحدى الضرائب الرئيسية في تكوين إيرادات الموازنة العامة للدولة ، وتتحقق أعلى الإيرادات الضريبية في هيكل إيرادات الموازنة العامة من هذه الضرائب.

مراجعة ومناقشة الأسئلة

1. ماذا يعني مفهوم المكوس؟

2. متى تم إدخال الضريبة الانتقائية في جمهورية أوزبكستان؟

3. من هم دافعو الضرائب الانتقائية؟

4. ما الذي يشمله موضوع الضريبة الانتقائية؟

5. ما هي الإعفاءات الضريبية للضريبة الانتقائية؟

6. ما هي معدلات الضريبة الانتقائية وإجراءات احتسابها؟

7. في أي شروط يتم دفع مبلغ الضريبة الانتقائية للميزانية؟

8. ما هي إجراءات تحويل الضريبة الانتقائية إلى الموازنة العامة للجمهورية؟

9. ما هي إجراءات عكس الضريبة الانتقائية في بيان البضائع الجمركي؟

الأدب الأساسي

1. إسلام كريموف. سيكون عام 2012 العام الذي سيرفع تنمية بلدنا إلى مستوى جديد. T: أوزبكستان ، 2012. - 36 ص.

2. أ. كريموف. مفهوم تعميق الإصلاحات الديمقراطية وتطوير المجتمع المدني في بلادنا. تقرير في الاجتماع المشترك بين المجلس التشريعي ومجلس الشيوخ في المجلس الأعلى لجمهورية أوزبكستان. ت: أوزبكستان ، 2010. - 56 ص.

3 - دليل دراسة لدراسة خطاب رئيس جمهورية أوزبكستان أ. أ. كريموف حول موضوع "عام 2011 سيكون العام الذي سيرتقي بتنمية بلدنا إلى مستوى جديد" في اجتماع مجلس الوزراء جمهورية أوزبكستان ، مكرسة لنتائج التنمية الاجتماعية والاقتصادية لبلدنا في عام 2012 وأهم الأولويات لعام 2012. - طشقند: NMIU "مدرس". - 2012. - 382 ص.

4 - البرنامج الحكومي لرئيس جمهورية أوزبكستان رقم PQ-1717 "عام الأسرة القوية". 2012 شباط / فبراير 27.

5. قانون الضرائب لجمهورية أوزبكستان. مجموعة الوثائق القانونية لجمهورية أوزبكستان ، يناير 2012.

6. Nikulkina IV Obshchaya teoriya nalogooblozheniya: Uchebnoe posobie - M: Eksmo، 2010. - 145-156 p.

7. Vahobov A.، Jo'raev A. الضرائب والضرائب. كتاب مدرسي - ت: شرق ، 2009. - 408-418 صفحة.

8. Tukhliev BK، Yusupov O.A، Agzamov A.T، Tokhsanov QN Taxes and Taxation: Study guide. - ت: 2007. -228-260 ص.

9. Yahyoev Q. "Taxation Theory and Practice" Textbook -T: Science and Technology Center، 2003. الصفحات 16-45.