ДОСТОР МЕНЕН АКЫСЫЗ:

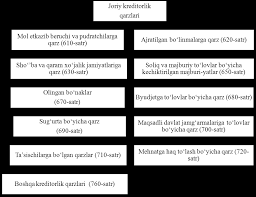

Дебитордук жана кредитордук карыздардын жалпы суммасын талдоо

Ишканаларга берилген экономикалык эркиндиктен улам көпчүлүк ишканалар өз ишин тез өнүктүрүү максатында ата мекендик жана чет элдик фирмалар жана компаниялар менен түз байланышта. Бирок эсеп-кысаптар ез убагында жургузулбегендуктен кепчулук енер жай ишканаларында жана фирмаларында дебитордук жана кредитордук карыздар есуп жаткандыгын айта кетуу керек.

Дебитордук жана кредитордук карыздарды изилдөө көрсөткөндөй, дебитордук карыз, эреже катары, акча каражаттарынын жана материалдык каражаттардын иш жүзүндө чыгып кетишинен улам пайда болот, ал эми алардын азайышы акча жана материалдык каражаттардын кайтарылышынын же кайра бааланышынын натыйжасы болушу мүмкүн. Кредиторлордун карызы сырттан акча каражаттарынын келип түшүшүнүн (продукцияны жеткирүү, туунду жана уюшулбаган ишканаларга кредиттер) жана чарбалык иштин жүрүшүндө келип чыккан карыздардын жана аны жазуунун натыйжасында пайда болот. Мисалы, бюджетке болгон карыз салыктарды жазуунун натыйжасында, эмгек акы төлөө боюнча карыздар - эмгек акыны жазуунун натыйжасында ж.б.у.с. Бул карыздар ушул ишканада түзүлгөн кошумча нарктын эсебинен же аны кайра бөлүштүрүүнүн эсебинен келип чыгат. Кредитордук карыздын бул тобу боюнча карыз чарбалык иштин жүрүшүндө жазылган учурда келип чыгат, карыздар алынган кирешенин эсебинен төлөнөт. Чарбанын жетекчилери карызды жоюу меенетун кыскартууга жана аны ишкананын кирешесинен кайтарууга жетишууге тийиш.

Ишканалардын финансылык абалын баалоодо дебитордук жана кредитордук карыздардын балансы маанилүү орунду ээлейт. Дебитордук жана кредитордук карыздардын балансы алардын ортосундагы өз ара теңдиктин катышын мүнөздөйт. Бул карызкордун милдеттенмелери кредитордун милдеттенмелеринен ашып кеткен же тескерисинче болгон учурларга тиешелүү.[1]

Дебитордук жана кредитордук карыздардын балансынын маалыматтарынан алардын составын изилдөө ишканалардын ар кандай уюмдар менен болгон экономикалык мамилелерин, өз ара төлөм келишимдерин аткарууга тараптардын мамилесин, карыздардын суммасын талдоого мүмкүндүк берет. Тактап айтканда, дебиторлордун жана кредиторлордун милдеттенмелеринин составында шектүү карыздардын болушу, өндүрүп алуу кыйын болгон дебиторлордун пайда болушу ишканалардын финансылык абалынын төмөндөшүнө алып келет. Бул жагдай кредиторлордун карыздарын өз убагында төлөөсүн кыйындатат. Натыйжада карызкор жана кредитордук уюмдардын саны көбөйүүдө.

Дебитордук жана кредитордук карыздардын балансынын анализин төмөндөгү таблицада келтиребиз (105.1-таблица).

10.1-таблица

Enterprise дебитордук жана кредитордук карыздардын жалпы абалын талдоо

Дебитордук карыздар |

Суммасы (миң сум) |

Төлөнүүчү эсептер |

Суммасы (миң сум) |

Сатып алуучулар жана кардарлар менен эсептешүү |

68571799 |

Товарларды берүүчүлөргө карыз |

6142 |

Туунду жана туунду ишканалардын карыздары |

- |

Туунду жана туунду ишканалардын карыздары |

|

Подрядчыларга жана подрядчыларга кредиттер |

36797 |

Салык карызы жана милдеттүү төлөмдөр |

47125609 |

Бюджетке салыктарды жана жыйымдарды төлөө |

1621 |

Бюджеттик карыздар |

102667 |

трасттык фонддор жана камсыздандыруу боюнча пайыздарды төлөө |

2172 |

Мамлекеттик трасттык фондго төлөө боюнча карыздар |

138571 |

Эмгек карызы |

530882 |

||

Башка дебитордук карыздар |

31917371 |

Башка кредитордук карыздар |

277417 |

Алынган кесек |

2164011 |

||

Бардыгы |

100529763 |

Бардыгы |

50345299 |

Дебитордук карыздын кредитордук карыздан ашып кетиши |

50184464 |

||

БАЛАНС |

1000529763 |

БАЛАНС |

1000529763 |