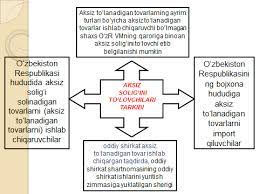

Тартиби ҳисоб кардан ва пардохти андози аксиз Назари худро бинависед / Китоби дарсӣ / Аз администратор БО ДӮСТОН мубодила кунед: Тартиби ҳисоб кардан ва пардохти андози аксиз Рузи ба гиранда фиристодани (супоридани) молхои аксизи санаи анчом додани амалиёти андозбандишаванда вобаста ба молхои аксизи мебошад. Дар холати аз чониби гаравдех супурдани моли аксизи ба гарав гузошташуда санаи гузаштани хукуки амвол ба предмети ба гарав гузошташуда санаи анчом додани ахд барои гаравдех мебошад. Меъёрҳои андози аксизӣ дар ҳаҷми мутлақи (собиқ) дар асоси манбаи андоз барои молҳои аксизӣ, ки дар шакли натуравӣ ифода шудаанд, муайян карда мешаванд. Меъёрҳои андози аксизӣ бо фоизҳо (адвалор) барои молҳои зераксизии истеҳсолшуда муайян карда мешаванд, андози аксизӣ ва андоз аз арзиши иловашуда ба истиснои арзиши молҳои аксизии фурӯхташуда манбаи андозбандишаванда мебошад. Ислоххо ба даромад аз фуруши мол (кор, хизматрасони) дар холатхои пешбининамудаи конунгузории андоз дар давраи андозе, ки дар он холатхои зикршуда рух додаанд, ворид карда мешавад. Ҳуҷҷатҳои тасдиқкунандаи содироти молҳои аксизӣ инҳоянд: Шартнома оид ба таҳвили молҳои аксизии содиршаванда. Декларатсияи бори гумрукӣ бо нишони мақоми гумруке, ки содироти молро анҷом медиҳад. Ҳуҷҷатҳое, ки ба мол замима карда мешаванд, ки тамғаи тасдиқкунандаи фиристодани мол ба кишвари таъиншуда аз ҷониби мақоми гумрук, ки дар нуқтаи интиқол дар сарҳади гумрукии Ҷумҳурии Ӯзбекистон ҷойгир аст. Ҳангоми гирифтани молҳои аксизӣ ё воридоти онҳо ба қаламрави гумрукии Ҷумҳурии Ӯзбекистон, агар ин молҳо баъдан ҳамчун ашёи хом барои истеҳсоли молҳои аксизӣ истифода шуда бошанд, маблағи андози аксизӣ дар ҳудуди Ҷумҳурии Ӯзбекистон нигоҳ дошта мешавад. Таъминкунандагони молҳои зераксизӣ (ашёи хом) бояд дар ҳисобнома-фактура маблағи аксизро аз ин молҳо (ашёи хом) нишон диҳанд. Агар дар хисобнома-фактура маблаги аксиз аз молхои аксизи (ашёи хом) гирифташуда нишон дода нашуда бошад, ин маблаги аксиз нигох дошта намешавад. Тахфиф нисбат ба маблаги аксизе, ки дар хисобнома-фактура ё декларатсияи борхои гумруки нишон дода шудааст, дар асоси хачми молхои аксизи (ашёи хом), ки ба хачми молхои аксизи дар давраи андоз фурухташуда мувофик аст, муайян карда мешавад. Молхои зераксизии аз ашёи хом ва маводи барои коркард тайёршуда ба шарте татбик карда мешавад, ки сохиби ашёи хом ва маводи коркардшаванда супоридани андози аксизиро тасдик намояд. Давраи андоз ин аст: Барои микрофирмахо ва корхонахои хурд — чорьяк сол. Барои андозсупорандагоне, ки ба корхонаҳои хурд ва корхонаҳои хурд дохил нашудаанд — як моҳ. Ҳисоб кардани андози аксизӣ ба мақомоти андози давлатии маҳалли бақайдгирии андоз: Аксиз солиғи тўловчилари бўлган микрокорхоналар ва кичик корхоналар томонидан йилнинг ҳар чорагида солиқ давридан кейинги ойнинг 25-кунидан кечиктирмай. Микрофирмалар ва кичик корхоналар тоифасига кирмайдиган солиқ тўловчилар – солиқ давридан кейинги ойнинг 25-санидан кечиктирмай ҳар ойда тақдим этилади. Маблаги аксизе, ки тибки конунгузории андоз хисоб карда шудааст, ба бучет дар мухлатхои зерин пардохт карда мешавад: На дертар аз рузи 13-уми мохи чорй — барои дахрузаи якуми мохи чорй. На дертар аз 23-юми моҳи ҷорӣ — барои даҳ рӯзи дуюми моҳи ҷорӣ. На дертар аз рӯзи 3-юми моҳи оянда — барои рӯзҳои боқимондаи моҳи ҳисоботӣ. Санаи барасмиятдарории гумрукии моли аксизи воридшаванда санаи анчом додани амалиёт мебошад. Пардохти андози аксиз аз молҳои воридотӣ дар мӯҳлатҳои муқаррарнамудаи қонунгузории гумрук анҷом дода мешавад. Боҷи аксизӣ барои молҳои аксизии воридшаванда, ки бояд бо тамғаҳои аксизӣ гузошта шаванд, то гирифтани тамғаҳои аксизӣ пардохта мешавад. Маҳсулоти тамоку ва нӯшокиҳои спиртӣ, ки дар ҳудуди Ҷумҳурии Ӯзбекистон истеҳсол карда мешаванд, инчунин ба қаламрави гумрукии он ворид карда мешаванд, бояд тибқи тартиби муқаррарнамудаи Девони Вазирони Ҷумҳурии Ӯзбекистон бо тамғаҳои аксизӣ тамға карда шаванд. Хулосаҳои мухтасар Дар хулоса метавон гуфт, ки тибќи низоми андозбандї аксиз аз андозњои ѓайримустаќим њисоб карда мешавад ва ба тарифи нархи молњо илова карда мешавад, ки ба болоравии нархи молњои истеъмолї бевосита таъсир мерасонад. Аксиз як намуди андози ғайримустақим аз мол мебошад, ки бар хилофи андоз аз арзиши иловашуда ба нархи як навъ ва гурӯҳи муайяни молҳо илова карда мешавад. Дар замонҳои қадим андозҳои аксизӣ дар ташаккули даромади буҷети ҳамаи кишварҳо саҳми калон гузоштанд. Зеро ба воситаи аксизхо бо механизми зуд ва оддии андозбандй захирахои молиявии барои эхтиёчоти давлат зарурро чамъ кардан мумкин буд. Дар низоми андози Ҷумҳурии Ӯзбекистон боҷҳои аксизӣ дар ташаккули захираҳои молиявии давлат нақши асосиро мебозанд. Зарурати ситонидани андози аксиз аз молхои алохида барои танзими процессхои алохидаи иктисодию ичтимои аз тарафи давлат, ба гайр аз он, ки онхо хамчун манбаи иловагии даромади бучети давлат истифода бурда мешавад, зарур аст. Андозҳои ғайримустақим, аз ҷумла, аксизҳо, яке аз андозҳои асосӣ дар ташаккули даромадҳои буҷети давлатӣ буда, дар сохтори даромадҳои буҷети давлатӣ аз ҳисоби ҳамин андозҳо даромади бештари андоз ба даст меояд. Саволҳои барраси ва муҳокима 1. Мафҳуми аксиз чӣ маъно дорад? 2. Аксиз дар Чумхурии Узбекистон кай чорй карда шуд? 3. Супорандагони андози аксиз кихо мебошанд? 4. Ба объекти андози аксиз чи дохил мешавад? 5. Кредитҳои андоз барои андози аксиз кадомҳоянд? 6. Меъёрҳои андози аксизӣ ва тартиби ҳисоб кардан чӣ гунаанд? 7. Маблаѓи андози аксиз ба буљет дар кадом мўњлат пардохта мешавад? 8. Тартиби ворид намудани андози аксиз ба бучети чумхури чй гуна аст? 9. Тартиби инъикоси андози аксиз дар декларатсияи бори гумруки чи гуна аст? Адабиёти асосй 1. Ислом Каримов. Соли 2012 соли рушди кишварамонро ба зинаи нав мебарорад. Т.: Узбекистон, 2012. – 36 с. 2. Каримов И.А. Мамлакатимизда демократик ислоҳотларни янада чуқурлаштириш ва фуқаролик жамиятини ривожлантириш концепцияси. Ўзбекистон Республикаси Олий Мажлиси Қонунчилик палатаси ва Сенатининг қўшма мажлисидаги маърузаси. Т.: Узбекистон, 2010. – 56 с. 3. Дастури таълимӣ оид ба омӯзиши баромади Президенти Ҷумҳурии Ӯзбекистон И.А.Каримов дар мавзӯи «Соли 2011 соли рушди кишварамонро ба зинаи нав мебарорад» дар ҷаласаи Девони Вазирон. Ҷумҳурии Ӯзбекистон бахшида ба ҷамъбасти рушди иҷтимоию иқтисодии мамлакатамон дар соли 2012 ва афзалиятҳои муҳимтарин барои соли 2012. – Тошкент: НМИУ «Муаллим». – 2012. – 382 с. 4. Барномаи давлатии Президенти Чумхурии Узбекистон № PQ-1717 «Соли оилаи мустахкам».2012 феврали соли 27. 5. Кодекси андози Ҷумҳурии Ӯзбекистон. Маҷмӯаи санадҳои меъёрии ҳуқуқии Ҷумҳурии Ӯзбекистон, январи соли 2012. 6. Никулкина И.В.Общая теория налогообложения: Учебное пособие – М.: Эксмо, 2010. – 145-156 с. 7. Ваҳобов А., Ҷораев А. Андозҳо ва андозбандӣ. Китоби дарсӣ – Т:.Шарқ, 2009. – 408-418 саҳ. 8. Тухлиев Б.К., Юсупов О.А., Аъзамов А.Т., Тохсанов Қ.Н. Андоз ва андозбандӣ: Дастури таълимӣ. - Т.: 2007.-228-260 с. 9. Яњёев Ќ. «Назария ва амалияи андозбандї» Китоби дарсї -Т.: Маркази илму техника, 2003. Сахифахои 16-45. Паёмҳои алоқаманд:Андози аксизТартиби додани пули шартнома дар чор давра ба донишчуёнҲисоб кардани собиқаи корӣ ба нафақаи маъюбӣ...ЗИЁД ОИЛАИ ФАРЗАНДОНИ ЗИЁД, КИ ДУСТИ ХУДРО ГУМ ШУДАНД...МОДАРОНИ ТАНҲО АЗ АНДОЗАИ ДАРОМА МЕГИРАНД...Аз сабаби набудани кадастр андози замин 3 маротиба...Андоз аз амволи шахсони воқеӣКӣ аз андози амвол озод аст?Андози даромад дар ҷаҳон ва дар мо чӣ қадар аст?Парчами Ватанамонро баланд бардоремТОП-10 маҳсулоти дарди сарМанфиатҳои равғани гӯсфандЧАРО КУДАК НОХУНАШРО МЕГАЗАД?Духтарон бояд дар чандсолагӣ гӯшҳои худро сӯрох кунанд?ПИСАР ПУРСИД, КИ ЧАРО АНГУШТ