Порядок обчислення та сплати акцизного податку

Днем відправлення (передачі) підакцизних товарів одержувачу є дата здійснення оподатковуваних операцій з підакцизними товарами.

У разі передачі заставлених підакцизних товарів заставодавцем датою переходу права власності на предмет застави є дата здійснення правочину для заставодавця.

Ставки акцизного податку визначаються в абсолютній сумі (фіксованій) виходячи з бази оподаткування підакцизних товарів, вираженої в натуральному вираженні.

Ставки акцизного податку визначаються у відсотках (advalor) на виготовлені підакцизні товари, базою оподаткування є вартість акцизного податку та податку на додану вартість без урахування вартості реалізованих підакцизних товарів.

Коригування доходу від реалізації товарів (робіт, послуг) у випадках, передбачених податковим законодавством, проводиться в податковому періоді, в якому відбулися зазначені випадки.

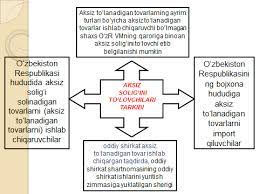

Документами, що підтверджують експорт підакцизних товарів є:

Договір на поставку експортних підакцизних товарів.

Вантажно-митна декларація з відміткою митного органу, що здійснює експорт товарів.

Документи, що додаються до товарів з відміткою, що підтверджують відправлення товарів у визначену країну митним органом, який знаходиться в пункті пропуску на митному кордоні Республіки Узбекистан.

При отриманні підакцизних товарів або їх ввезенні на митну територію Республіки Узбекистан, якщо ці товари в подальшому були використані як сировина для виробництва підакцизних товарів, сума акцизного податку, сплачена на території Республіки Узбекистан, вираховується.

Постачальники підакцизних товарів (сировини) повинні зазначати суму акцизного податку з цих товарів (сировини) у накладній. Якщо сума акцизного податку з отриманих підакцизних товарів (сировини) не вказана в накладній, ця сума акцизного податку не утримується.

Знижка здійснюється відносно суми акцизного податку, зазначеної в накладній або вантажно-митній декларації, визначеної виходячи з обсягу підакцизних товарів (сировини), що відповідає обсягу реалізованих підакцизних товарів протягом податкового періоду.

Підакцизні товари, виготовлені із сировини і матеріалів для переробки, застосовуються за умови підтвердження власником сировини і матеріалів, що підлягають переробці, сплати акцизного податку.

Податковим періодом є:

Для мікрофірм і малих підприємств - чверть року.

Для платників податку, не віднесених до мікропідприємств та малих підприємств, — один місяць.

Розрахунок акцизного податку до органів державної податкової служби за місцем податкової реєстрації:

Для мікропідприємств та малих підприємств, які є платниками акцизного податку, - щокварталу року не пізніше 25 числа місяця, що настає за податковим періодом.

Платниками податку, які не віднесені до категорії мікрофірм та малих підприємств – подається щомісяця не пізніше 25 числа місяця, наступного за податковим періодом.

Сума акцизного податку, обчислена відповідно до податкового законодавства, сплачується до бюджету у такі строки:

Не пізніше 13 числа поточного місяця — за першу декаду поточного місяця.

Не пізніше 23 числа поточного місяця — за другу декаду поточного місяця.

Не пізніше 3 числа наступного місяця — за решту днів звітного місяця.

Датою митного оформлення імпортних підакцизних товарів є дата здійснення операції.

Сплата акцизного податку з імпортованих товарів здійснюється у строки, встановлені митним законодавством.

Акцизний збір з імпортних підакцизних товарів, які мають бути проклеєні марками акцизного збору, сплачується до отримання марок акцизного збору.

Тютюнові вироби та алкогольні напої, вироблені на території Республіки Узбекистан, а також ввезені на її митну територію, підлягають маркуванню акцизними марками в порядку, встановленому Кабінетом Міністрів Республіки Узбекистан.

Короткі висновки

Підсумовуючи, можна сказати, що відповідно до системи оподаткування акцизний податок розраховується з непрямих податків і додається до тарифу ціни товару, який безпосередньо впливає на зростання ціни споживчих товарів. Акцизний збір — вид непрямого податку на товари, який додається до ціни певного обмеженого виду та групи товарів, на відміну від податку на додану вартість. У давні часи акцизи вносили значний внесок у формування доходів бюджетів усіх країн. Тому що через акцизи можна було зібрати фінансові ресурси, необхідні для потреб держави через швидкий і простий механізм оподаткування.

У податковій системі Республіки Узбекистан акцизний збір відіграє ключову роль у формуванні державних фінансових ресурсів. Необхідність оподаткування окремих товарів акцизним податком необхідна для регулювання державою певних економічних і соціальних процесів, а також використання їх як додаткового джерела надходжень до державного бюджету.

Непрямі податки, зокрема акцизний податок, є одними з основних податків у формуванні доходів державного бюджету, і саме з цих податків формуються найбільші податкові надходження в структурі доходів державного бюджету.

Питання для огляду та обговорення

1. Що означає поняття акциз?

2. Коли в Республіці Узбекистан був введений акцизний податок?

3. Хто є платниками акцизного податку?

4. Що входить до об’єкта оподаткування акцизним податком?

5. Що таке податкові кредити з акцизного податку?

6. Які ставки та порядок розрахунку акцизного податку?

7. В які строки сплачується до бюджету сума акцизного податку?

8. Який порядок перерахування акцизного податку до республіканського бюджету?

9. Який порядок відображення акцизного податку у вантажній митній декларації?

Основна література

1. Іслам Карімов. 2012 рік стане роком, який підніме розвиток нашої країни на новий рівень. Т.: Узбекистан, 2012. – 36 с.

2. Карімов І.А. Концепція подальшого поглиблення демократичних реформ і розвитку громадянського суспільства в нашій країні. Доповідь на спільному засіданні Законодавчої палати та Сенату Олій Мажлісу Республіки Узбекистан. Т.: Узбекистан, 2010. – 56 с.

3. Навчальний посібник до вивчення виступу Президента Республіки Узбекистан І.А.Карімова на тему «2011 рік стане роком, який підніме розвиток нашої країни на новий рівень» на засіданні Кабінету Міністрів. Республіки Узбекистан, присвячений підсумкам соціально-економічного розвитку нашої країни в 2012 році та найважливішим пріоритетам на 2012 рік. – Ташкент: НМІУ «Учитель». – 2012. – 382 с.

4. Державна програма Президента Республіки Узбекистан № PQ-1717 «Рік міцної сім'ї» 2012 лютого 27 року.

5. Податковий кодекс Республіки Узбекистан. Збірник правових документів Республіки Узбекистан, січень 2012 року.

6. Нікулкіна І. В. Загальна теорія налогообложения: Учебное пособие - М.: Эксмо, 2010. - 145-156 с.

7. Вахобов А., Жораєв А. Податки та оподаткування. Підручник – Т:.Шарк, 2009. – 408-418 с.

8. Тухлієв Б. К., Юсупов О. А., Агзамов А. Т., Тохсанов Ю. Н. Податки та оподаткування: Навч. - Т.: 2007.-228-260 с.

9. Яхьоєв Г. «Теорія і практика оподаткування» Навчальний посібник -Т.: Научно-технічний центр, 2003р. Сторінки 16-45.