उत्पाद शुल्क की गणना और भुगतान की प्रक्रिया

जिस दिन उत्पाद शुल्क माल प्राप्तकर्ता को भेजा जाता है (हैंडओवर) वह तिथि होती है जिस पर उत्पाद शुल्क से संबंधित कर योग्य लेनदेन किया जाता है।

इस घटना में कि गिरवी रखने वाले द्वारा गिरवी रखी गई वस्तु को सौंप दिया जाता है, गिरवी रखी गई वस्तु पर संपत्ति के अधिकार के हस्तांतरण की तारीख गिरवीदार के लिए लेन-देन की प्राप्ति की तारीख है।

आबकारी माल के लिए कर आधार के आधार पर आबकारी कर की दरें निरपेक्ष राशि (निश्चित) में निर्धारित की जाती हैं, जिसे वस्तु के रूप में व्यक्त किया जाता है।

उत्पाद शुल्क की दरें विनिर्मित उत्पाद शुल्क योग्य वस्तुओं पर प्रतिशत (विज्ञापन मूल्य) में निर्धारित की जाती हैं, उत्पाद शुल्क और मूल्यवर्धित कर, प्राप्त उत्पाद शुल्क माल का मूल्य कर योग्य आधार है।

कर कानून द्वारा प्रदान किए गए मामलों में माल (कार्यों, सेवाओं) की बिक्री से आय का समायोजन उस कर अवधि में किया जाएगा जिसमें निर्दिष्ट मामले हुए थे।

आबकारी माल के निर्यात की पुष्टि करने वाले दस्तावेज इस प्रकार हैं:

निर्यात योग्य उत्पाद शुल्क माल की डिलीवरी के लिए एक अनुबंध।

सीमा शुल्क कार्गो घोषणा सीमा शुल्क प्राधिकरण के निशान के साथ जो माल का निर्यात करता है।

माल के साथ संलग्न किए जाने वाले दस्तावेज़ इस बात की पुष्टि करते हैं कि माल उज़्बेकिस्तान गणराज्य की सीमा शुल्क सीमा पर स्थानांतरण बिंदु पर स्थित सीमा शुल्क प्राधिकरण द्वारा नामित देश को भेजा गया है।

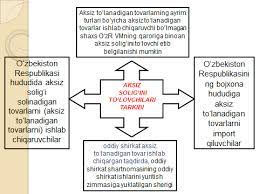

उत्पाद शुल्क प्राप्त करते समय या उन्हें उज़्बेकिस्तान गणराज्य के सीमा शुल्क क्षेत्र में आयात करते समय, यदि इन सामानों को बाद में उत्पाद शुल्क के उत्पादन के लिए कच्चे माल के रूप में उपयोग किया जाता था, तो उज़्बेकिस्तान गणराज्य के क्षेत्र में भुगतान किए गए उत्पाद शुल्क की राशि में कटौती की जाती है।

उत्पाद शुल्क योग्य वस्तुओं (कच्चे माल) के आपूर्तिकर्ताओं को चालान में इन वस्तुओं (कच्चे माल) पर उत्पाद कर की राशि निर्दिष्ट करनी चाहिए। यदि प्राप्त उत्पाद शुल्क (कच्चे माल) पर उत्पाद शुल्क की राशि चालान में निर्दिष्ट नहीं है, तो उत्पाद शुल्क की यह राशि नहीं काटी जाती है।

छूट चालान या सीमा शुल्क कार्गो घोषणा में निर्दिष्ट उत्पाद कर की राशि के संबंध में की जाती है, जो कर अवधि के दौरान बेचे गए उत्पाद शुल्क की मात्रा के अनुरूप उत्पाद शुल्क (कच्चे माल) की मात्रा के आधार पर निर्धारित की जाती है।

प्रसंस्करण के लिए कच्चे माल और सामग्रियों से बने एक्साइजेबल सामान को इस शर्त पर लागू किया जाएगा कि प्रसंस्करण के अधीन कच्चे माल और सामग्रियों के मालिक यह पुष्टि करेंगे कि उन्होंने उत्पाद शुल्क का भुगतान किया है।

कर अवधि है:

सूक्ष्म फर्मों और छोटे उद्यमों के लिए - एक वर्ष का एक चौथाई।

करदाताओं के लिए सूक्ष्म उद्यमों और छोटे उद्यमों में शामिल नहीं - एक महीने।

कर पंजीकरण के स्थान पर राज्य कर सेवा अधिकारियों को उत्पाद कर की गणना:

सूक्ष्म-उद्यमों और छोटे उद्यमों द्वारा जो उत्पाद कर दाता हैं - वर्ष की प्रत्येक तिमाही कर अवधि के बाद के महीने के 25 वें दिन से बाद में नहीं।

करदाताओं द्वारा जो सूक्ष्म फर्मों और छोटे उद्यमों की श्रेणी में शामिल नहीं हैं - कर अवधि के बाद महीने के 25 वें दिन के बाद मासिक जमा नहीं किया जाता है।

कर कानून के अनुसार गणना की गई उत्पाद कर की राशि का भुगतान बजट में निम्नलिखित शर्तों में किया जाता है:

वर्तमान माह के 13 वें दिन से बाद में नहीं - चालू माह के पहले दस दिनों के लिए।

चालू माह के 23 वें दिन से बाद में नहीं - चालू माह के दूसरे दस दिनों के लिए।

अगले महीने के तीसरे दिन से बाद में नहीं - रिपोर्टिंग महीने के शेष दिनों के लिए।

आयातित उत्पाद शुल्क माल की सीमा शुल्क निकासी की तिथि लेनदेन की तिथि है।

सीमा शुल्क कानून द्वारा स्थापित शर्तों के भीतर आयातित वस्तुओं पर उत्पाद शुल्क का भुगतान किया जाता है।

आयातित उत्पाद शुल्क पर उत्पाद शुल्क का भुगतान उत्पाद शुल्क टिकटों की प्राप्ति से पहले किया जाता है।

उज़्बेकिस्तान गणराज्य के क्षेत्र में उत्पादित तम्बाकू उत्पादों और मादक पेय, साथ ही साथ अपने सीमा शुल्क क्षेत्र में आयातित, उज़्बेकिस्तान गणराज्य के मंत्रियों के मंत्रिमंडल द्वारा स्थापित प्रक्रिया के अनुसार उत्पाद शुल्क टिकटों के साथ चिह्नित किया जाना चाहिए।

संक्षिप्त निष्कर्ष

निष्कर्ष रूप में यह कहा जा सकता है कि कराधान प्रणाली के अनुसार उत्पाद कर की गणना अप्रत्यक्ष करों से की जाती है और माल की कीमत के टैरिफ में जोड़ा जाता है, जो सीधे उपभोक्ता वस्तुओं की कीमत में वृद्धि को प्रभावित करता है। उत्पाद शुल्क माल पर एक प्रकार का अप्रत्यक्ष कर है, जो मूल्य वर्धित कर के विपरीत एक निश्चित सीमित प्रकार और वस्तुओं के समूह की कीमत में जोड़ा जाता है। प्राचीन समय में, आबकारी करों ने सभी देशों के बजट राजस्व के निर्माण में महत्वपूर्ण योगदान दिया। क्योंकि आबकारी करों के माध्यम से त्वरित और सरल कराधान तंत्र के माध्यम से राज्य की जरूरतों के लिए आवश्यक वित्तीय संसाधनों को एकत्र करना संभव था।

उज़्बेकिस्तान गणराज्य की कर प्रणाली में, उत्पाद शुल्क राज्य के वित्तीय संसाधनों के निर्माण में महत्वपूर्ण भूमिका निभाते हैं। राज्य के बजट के लिए आय के अतिरिक्त स्रोत के रूप में उपयोग करने के अलावा, राज्य द्वारा कुछ आर्थिक और सामाजिक प्रक्रियाओं के नियमन के लिए कुछ वस्तुओं पर उत्पाद शुल्क लगाने की आवश्यकता है।

अप्रत्यक्ष कर, विशेष रूप से उत्पाद शुल्क, राज्य बजट राजस्व के निर्माण में मुख्य करों में से एक हैं, और राज्य के बजट राजस्व की संरचना में उच्चतम कर राजस्व इन करों से बनता है।

समीक्षा और चर्चा प्रश्न

1. उत्पाद शुल्क की अवधारणा का क्या अर्थ है?

2. उज़्बेकिस्तान गणराज्य में उत्पाद शुल्क कब लागू किया गया था?

3. आबकारी करदाता कौन हैं?

4. आबकारी कर की वस्तु में क्या शामिल है?

5. एक्साइज टैक्स के लिए टैक्स क्रेडिट क्या हैं?

6. उत्पाद कर की दरें और गणना प्रक्रिया क्या हैं?

7. बजट में उत्पाद कर की राशि का भुगतान किन शर्तों में किया जाता है?

8. उत्पाद शुल्क को गणतंत्र बजट में स्थानांतरित करने की प्रक्रिया क्या है?

9. सीमा शुल्क कार्गो घोषणा में उत्पाद शुल्क को दर्शाने की प्रक्रिया क्या है?

मूल साहित्य

1. इस्लाम करीमोव। 2012 एक ऐसा वर्ष होगा जो हमारे देश के विकास को एक नए स्तर तक ले जाएगा। टी।: उज्बेकिस्तान, 2012. - 36 पी।

2. आईए करीमोव। हमारे देश में लोकतांत्रिक सुधारों और नागरिक समाज के विकास को और गहरा करने की अवधारणा। उज्बेकिस्तान गणराज्य के ओली मजलिस के विधायी कक्ष और सीनेट की संयुक्त बैठक में रिपोर्ट। टी।: उज़्बेकिस्तान, 2010. - 56 पी।

3. मंत्रियों के मंत्रिमंडल की बैठक में "2011 वह वर्ष होगा जो हमारे देश के विकास को एक नए स्तर पर ले जाएगा" विषय पर उजबेकिस्तान गणराज्य के राष्ट्रपति I.A. करीमोव के भाषण के अध्ययन के लिए अध्ययन मार्गदर्शिका उज़्बेकिस्तान गणराज्य, 2012 में हमारे देश के सामाजिक-आर्थिक विकास के परिणामों और 2012 के लिए सबसे महत्वपूर्ण प्राथमिकताओं के लिए समर्पित है। - ताशकंद: NMIU "शिक्षक"। - 2012. - 382 पी।

4. उज्बेकिस्तान गणराज्य के राष्ट्रपति का राज्य कार्यक्रम संख्या PQ-1717 "मजबूत परिवार वर्ष"। 2012 फरवरी, 27।

5. उज्बेकिस्तान गणराज्य का टैक्स कोड। उजबेकिस्तान गणराज्य के कानूनी दस्तावेजों का संग्रह, जनवरी 2012।

6. निकुलकिना IV ओब्श्चया तेओरिया नालोगोब्लोझेनिया: उचेबनो पोसोबी - एम .: एक्स्मो, 2010. - 145-156 पी।

7. वाहबोव ए., जोराएव ए. कर और कराधान। पाठ्यपुस्तक - टी: शार्क, 2009. - 408-418 पृष्ठ।

8. तुखलिव बीके, युसुपोव ओ.ए., अगजामोव ए.टी, तोखसनोव क्यूएन टैक्स एंड टैक्सेशन: स्टडी गाइड। - टी।: 2007.-228-260 पी।

9. याह्योव प्र. "टैक्सेशन थ्योरी एंड प्रैक्टिस" टेक्स्टबुक-टी: साइंस एंड टेक्नोलॉजी सेंटर, 2003। पृष्ठ 16-45।