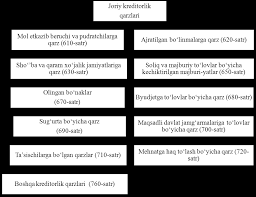

दोस्तों के साथ बांटें:

प्राप्य और देय राशि की कुल राशि का विश्लेषण

उद्यमों को दी गई आर्थिक स्वतंत्रता के कारण, अधिकांश उद्यम अपने काम को तेजी से विकसित करने के लिए घरेलू और विदेशी फर्मों और कंपनियों से सीधे संवाद कर रहे हैं। हालांकि, यह ध्यान दिया जाना चाहिए कि इस तथ्य के कारण कि गणना समय पर नहीं की जाती है, अधिकांश औद्योगिक उद्यमों और फर्मों में प्राप्य और देय राशि बढ़ रही है।

प्राप्य और देय राशि के अध्ययन से पता चलता है कि प्राप्य, एक नियम के रूप में, धन और भौतिक धन के वास्तविक बहिर्वाह के कारण दिखाई देते हैं, और उनकी कमी धन और भौतिक धन की वापसी या पुनर्मूल्यांकन का परिणाम हो सकती है। लेनदार ऋण बाहर से धन के आगमन (उत्पाद वितरण, सहायक और असंगठित उद्यमों को ऋण) और आर्थिक गतिविधि और उसके लेखन के दौरान उत्पन्न होने वाले ऋण के परिणामस्वरूप उत्पन्न होता है। उदाहरण के लिए, बजट में ऋण लेखन करों के परिणामस्वरूप दिखाई देते हैं, मजदूरी के भुगतान के लिए ऋण - लेखन मजदूरी आदि के परिणामस्वरूप। ये ऋण इस उद्यम में निर्मित अतिरिक्त मूल्य की कीमत पर या इसके पुनर्वितरण की कीमत पर उत्पन्न होते हैं। देय खातों के इस समूह के लिए ऋण तब उत्पन्न होता है जब इसे आर्थिक गतिविधि के दौरान लिखा जाता है, प्राप्त आय की कीमत पर ऋण चुकाया जाता है। व्यापारिक नेताओं को कंपनी की आय से ऋण बट्टे खाते में डालने की अवधि और इसके पुनर्भुगतान में कमी प्राप्त करनी चाहिए।

उद्यमों की वित्तीय स्थिति का आकलन करने में, प्राप्य और देय राशियों की बैलेंस शीट एक महत्वपूर्ण स्थान लेती है। प्राप्य और देय राशि का संतुलन उनके बीच पारस्परिक समानता के अनुपात को दर्शाता है। यह उन मामलों को संदर्भित करता है जहां देनदार के दायित्व लेनदार के दायित्वों से अधिक होते हैं या इसके विपरीत।[1]

प्राप्तियों और देय राशियों के संतुलन के आंकड़ों से उनकी संरचना का अध्ययन करने से विभिन्न संगठनों के साथ उद्यमों के आर्थिक संबंधों, पारस्परिक भुगतान समझौतों की पूर्ति के लिए पार्टियों के रवैये और ऋणों की राशि का विश्लेषण करने की अनुमति मिलती है। विशेष रूप से, देनदार और लेनदार के दायित्वों की संरचना में संदिग्ध ऋणों की उपस्थिति, देनदारों का उदय जिसका संग्रह मुश्किल है, उद्यमों की वित्तीय स्थिति में कमी की ओर जाता है। यह स्थिति लेनदारों के लिए समय पर कर्ज चुकाना मुश्किल बना देती है। नतीजतन, देनदार और लेनदार संगठनों की संख्या बढ़ जाती है।

हम प्राप्तियों और देय राशियों के संतुलन का विश्लेषण नीचे दी गई तालिका में प्रस्तुत करते हैं (तालिका 105.1)।

तालिका 10.1

उद्यम प्राप्य और देय राशि की सामान्य स्थिति का विश्लेषण

प्राप्य खाते |

राशि (हजार सौम) |

देय खाते |

राशि (हजार सौम) |

खरीदारों और ग्राहकों के साथ समझौता |

68571799 |

माल के आपूर्तिकर्ताओं को ऋण |

6142 |

सहायक और सहयोगी कंपनियों का ऋण |

- |

सहायक और सहयोगी कंपनियों का ऋण |

|

आपूर्तिकर्ताओं और ठेकेदारों को क्रेडिट |

36797 |

कर बकाया और अनिवार्य भुगतान |

47125609 |

बजट में करों और शुल्कों का भुगतान |

1621 |

बजट ऋण |

102667 |

ट्रस्ट फंड और बीमा पर ब्याज भुगतान |

2172 |

राज्य ट्रस्ट फंड को भुगतान बकाया |

138571 |

लेबर बकाया |

530882 |

||

अन्य प्राप्य |

31917371 |

अन्य देनदारियां |

277417 |

गांठें मिलीं |

2164011 |

||

संपूर्ण |

100529763 |

संपूर्ण |

50345299 |

देय राशि से अधिक प्राप्य राशि |

50184464 |

||

संतुलन |

1000529763 |

संतुलन |

1000529763 |