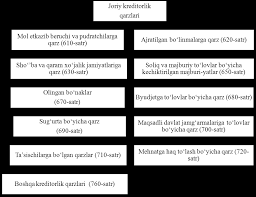

ARKADAŞLARLA PAYLAŞ:

Alacak ve borçların toplam tutarının analizi

İşletmelere tanınan ekonomik özgürlük nedeniyle çoğu işletme çalışmalarını hızla geliştirmek için yerli ve yabancı firma ve şirketlerle doğrudan iletişim halindedir. Ancak, çoğu sanayi kuruluşu ve firmada hesaplamaların zamanında yapılmaması nedeniyle alacak ve borçların arttığını belirtmek gerekir.

Alacakların ve borçların incelenmesi, alacakların kural olarak gerçek para ve maddi fon çıkışı nedeniyle ortaya çıktığını ve azalmalarının para ve maddi fonların iadesi veya yeniden değerlenmesinin sonucu olabileceğini göstermektedir. Alacaklı borcu, dışarıdan fon gelmesi (ürün teslimi, bağlı ortaklıklara ve örgütlenmemiş işletmelere verilen krediler) ile ekonomik faaliyetin yürütülmesi ve yazılması sırasında ortaya çıkan borçtan doğar. Örneğin, vergilerin yazılması sonucunda bütçeye borçlar, ücretlerin ödenmesi için borçlar - ücretlerin yazılması vb. Bu borçlar, bu işletmede yaratılan katma değer pahasına veya yeniden dağıtılması pahasına ortaya çıkar. Ödenecek bu hesap grubu için borç, ekonomik faaliyet sırasında yazıldığında ortaya çıkar, borçlar alınan gelir pahasına geri ödenir. İş dünyası liderleri, borç silme süresinde ve şirketin gelirinden geri ödenmesinde bir azalma sağlamalıdır.

İşletmelerin mali durumlarının değerlendirilmesinde alacak ve borç bilançosu önemli yer tutmaktadır. Alacaklar ve borçlar dengesi, aralarındaki karşılıklı eşitlik oranını karakterize eder. Bu, borçlunun yükümlülüklerinin alacaklının yükümlülüklerini aştığı veya tam tersi durumları ifade eder.[1]

Alacaklar ve borçlar dengesi verilerinden kompozisyonlarını incelemek, işletmelerin çeşitli kuruluşlarla olan ekonomik ilişkilerini, tarafların karşılıklı ödeme anlaşmalarının yerine getirilmesine yönelik tutumlarını ve borç miktarını analiz etmeyi sağlar. Özellikle borçlu ve alacaklı borçlarının bileşiminde şüpheli alacakların bulunması, tahsili güç borçluların ortaya çıkması işletmelerin mali durumlarının azalmasına neden olmaktadır. Bu durum alacaklıların borçlarını zamanında ödemelerini zorlaştırmaktadır. Bunun sonucunda borçlu ve alacaklı kuruluşların sayısı artmaktadır.

Alacaklar ve borçlar dengesi analizini aşağıdaki tabloda sunuyoruz (Tablo 105.1).

Tablo 10.1

Girişim alacak ve borçların genel durumunun analizi

Alacak hesapları |

Miktar (bin soum) |

Ödenebilir hesaplar |

Miktar (bin soum) |

Alıcılar ve müşterilerle uzlaşma |

68571799 |

Mal tedarikçilerine borç |

6142 |

Bağlı ortaklık ve iştirak borçları |

- |

Bağlı ortaklık ve iştirak borçları |

|

Tedarikçilere ve yüklenicilere verilen krediler |

36797 |

Vergi borçları ve zorunlu ödemeler |

47125609 |

Bütçeye vergi ve harç ödemeleri |

1621 |

bütçe borçları |

102667 |

Emanet fonları ve sigorta faiz ödemeleri |

2172 |

Devlet güven fonuna ödenmemiş borçlar |

138571 |

emek borçları |

530882 |

||

Diğer alacaklar |

31917371 |

Diğer borçlar |

277417 |

Alınan topaklar |

2164011 |

||

Toplam |

100529763 |

Toplam |

50345299 |

Alacakların borçları aşması |

50184464 |

||

DENGE |

1000529763 |

DENGE |

1000529763 |