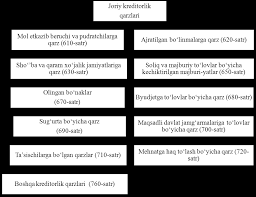

شارك مع الأصدقاء:

تحليل المبلغ الإجمالي للذمم المدينة والدائنة

نظرًا للحرية الاقتصادية الممنوحة للمؤسسات ، فإن معظم المؤسسات تتواصل مباشرة مع الشركات والشركات المحلية والأجنبية من أجل تطوير عملها بسرعة. ومع ذلك ، تجدر الإشارة إلى أنه نظرًا لعدم إجراء الحسابات في الوقت المحدد ، فإن الذمم المدينة والذمم الدائنة تتزايد في معظم المؤسسات والشركات الصناعية.

تظهر دراسة الذمم المدينة والدائنة أن المستحقات ، كقاعدة عامة ، تظهر بسبب التدفق الفعلي للأموال والأموال المادية ، ويمكن أن يكون انخفاضها نتيجة لإعادة أو إعادة تقييم الأموال والأموال المادية. تنشأ الديون الدائنة نتيجة وصول الأموال من الخارج (تسليم المنتج ، والقروض للشركات التابعة والشركات غير المنظمة) والديون الناشئة في سياق النشاط الاقتصادي وكتابته. على سبيل المثال ، تظهر الديون على الميزانية كنتيجة لكتابة الضرائب والديون الخاصة بدفع الأجور - كنتيجة لكتابة الأجور وما إلى ذلك. تنشأ هذه الديون على حساب القيمة المضافة التي تم إنشاؤها في هذا المشروع أو على حساب إعادة توزيعها. ينشأ دين هذه المجموعة من الحسابات الدائنة عندما يتم كتابته في سياق النشاط الاقتصادي ، ويتم سداد الديون على حساب الدخل المستلم. يجب على قادة الأعمال تحقيق تخفيض في فترة شطب الديون وسدادها من دخل الشركة.

عند تقييم الوضع المالي للمؤسسات ، تحتل الميزانية العمومية للذمم المدينة والدائنة مكانًا مهمًا. ميزان الذمم المدينة والدائنة يميز نسبة المساواة المتبادلة بينهما. يشير هذا إلى الحالات التي تتجاوز فيها التزامات المدين التزامات الدائن أو العكس.[1]

تسمح دراسة تكوينها من بيانات ميزان الذمم المدينة والدائنة بتحليل العلاقات الاقتصادية للمؤسسات مع المنظمات المختلفة ، وموقف الأطراف من الوفاء باتفاقيات الدفع المتبادل ، ومقدار الديون. على وجه الخصوص ، فإن وجود الديون المشكوك في تحصيلها في تكوين التزامات المدين والدائن ، وظهور المدينين الذين يصعب تحصيلهم ، يؤدي إلى انخفاض في الوضع المالي للمؤسسات. هذا الوضع يجعل من الصعب على الدائنين سداد الديون في الوقت المحدد. ونتيجة لذلك ، يزداد عدد المؤسسات المدينة والدائنة.

نقدم تحليل رصيد الذمم المدينة والدائنة في الجدول أدناه (الجدول 105.1).

الجدول 10.1

مَشرُوع تحليل الوضع العام للذمم المدينة والدائنة

الذمم المدينة |

المبلغ (ألف سوم) |

حسابات قابلة للدفع |

المبلغ (ألف سوم) |

التسوية مع المشترين والعملاء |

68571799 |

الديون لموردي السلع |

6142 |

ديون الشركات التابعة والزميلة |

- |

ديون الشركات التابعة والزميلة |

|

قروض للموردين والمقاولين |

36797 |

متأخرات الضرائب والمدفوعات الإلزامية |

47125609 |

مدفوعات الضرائب والرسوم للميزانية |

1621 |

ديون الميزانية |

102667 |

مدفوعات الفوائد على الصناديق الاستئمانية والتأمين |

2172 |

متأخرات السداد للصندوق الاستئماني للدولة |

138571 |

متأخرات العمل |

530882 |

||

المستحقون الآخرون |

31917371 |

دفع مستحقات أشياء أخرى |

277417 |

تلقى كتل |

2164011 |

||

مجموع |

100529763 |

مجموع |

50345299 |

زيادة الذمم المدينة على الذمم الدائنة |

50184464 |

||

الرصيد |

1000529763 |

الرصيد |

1000529763 |