Акцизді есептеу және төлеу тәртібі

Алушыға акцизделетін тауарлар жөнелтілген (тапсырылған) күн акцизделетін тауарларға қатысты салық салынатын операциялар жүзеге асырылған күн болып табылады.

Кепiлге салынған акциз тауарларын кепiл берушi тапсырған жағдайда, кепiл объектiсiне меншiк құқығының өткен күнi кепiл берушi үшiн мәмiле жасалған күн болып табылады.

Акциз ставкалары заттай көрсетілген акциздік тауарларға салық салу базасын негізге ала отырып, абсолютті мөлшерде (тұрақты) айқындалады.

Акциз ставкалары өндірілген акцизделетін тауарлар бойынша пайыздармен (адвалорлық) айқындалады, акциз салығын және қосылған құн салығын алып тастағанда өткізілген акцизделетін тауарлардың құны салық базасы болып табылады.

Салық заңнамасында көзделген жағдайларда тауарларды (жұмыстарды, көрсетілетін қызметтерді) өткізуден түсетін кірісті түзету көрсетілген жағдайлар туындаған салық кезеңінде жүргізіледі.

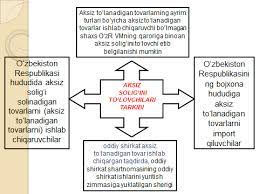

Акциздік тауарлардың экспортын растайтын құжаттар мыналар болып табылады:

Экспортталатын акциздік тауарларды жеткізу шарты.

Тауарларды әкетуді жүзеге асыратын кеден органының белгісі бар кедендік жүк декларациясы.

Өзбекстан Республикасының кеден шекарасындағы өткізу пунктінде орналасқан кеден органы тауарлардың белгіленген елге жөнелтілгенін растайтын белгісі бар тауарларға қоса тіркелетін құжаттар.

Акцизделетін тауарларды алу немесе оларды Өзбекстан Республикасының кеден аумағына әкелу кезінде, егер бұл тауарлар кейіннен акцизделетін тауарларды өндіру үшін шикізат ретінде пайдаланылса, Өзбекстан Республикасының аумағында төленген акциз сомасы шегеріледі.

Акцизделетін тауарларды (шикізаттарды) жеткізушілер шот-фактурада осы тауарларға (шикізаттарға) акциз сомасын көрсетуге міндетті. Алынған акциздік тауарларға (шикізаттарға) акциз сомасы шот-фактурада көрсетілмеген жағдайда, акциздің бұл сомасы шегерілмейді.

Жеңілдік салық кезеңі ішінде өткізілген акциздік тауарлардың көлеміне сәйкес келетін акциздік тауарлардың (шикізаттардың) көлемін негізге ала отырып айқындалатын шот-фактурада немесе кедендік жүк декларациясында көрсетілген акциз сомасына қатысты жүргізіледі.

Қайта өңдеуге арналған шикізат пен материалдардан жасалған акцизделетін тауарлар қайта өңдеуге жататын шикізат пен материалдардың меншік иесі акцизді төлегенін растаған жағдайда қолданылады.

Салық кезеңі – бұл:

Микрофирмалар мен шағын кәсіпорындар үшін – тоқсан.

Шағын және шағын кәсіпкерлік субъектілеріне кірмейтін салық төлеушілер үшін — бір ай.

Салық тіркеу орны бойынша мемлекеттік салық қызметі органдарына акцизді есептеу:

Акциз төлеушілер болып табылатын микрокәсіпкерлік субъектілері және шағын кәсіпкерлік субъектілері бойынша – жыл сайын тоқсан сайын салық кезеңінен кейінгі айдың 25-інен кешіктірмей.

Микрофирмалар мен шағын кәсіпорындар санатына жатпайтын салық төлеушілер – ай сайын салық кезеңінен кейінгі айдың 25-інен кешіктірмей табыс етеді.

Салық заңнамасына сәйкес есептелген акциз сомасы бюджетке мынадай мерзімдерде төленеді:

Ағымдағы айдың 13-күнінен кешіктірмей — ағымдағы айдың бірінші онкүндігі үшін.

Ағымдағы айдың 23-күнінен кешіктірмей — ағымдағы айдың екінші онкүндігі үшін.

Келесі айдың 3-ші күнінен кешіктірмей — есепті айдың қалған күндеріне.

Әкелінетін акциздік тауарларды кедендік ресімдеу күні операция жасалған күн болып табылады.

Импортталатын тауарларға акциз төлеу кеден заңнамасында белгіленген мерзімдерде жүзеге асырылады.

Акциздік маркалармен мөрленуі тиіс импортталатын акциздік тауарларға акциз акциздік маркаларды алғанға дейін төленеді.

Өзбекстан Республикасының аумағында өндiрiлетiн, сондай-ақ оның кеден аумағына әкелiнетiн темекi бұйымдары мен алкоголь өнiмдерi Өзбекстан Республикасының Министрлер Кабинетi белгiлеген тәртiппен акциз таңбаларымен таңбалануға тиiс.

Қысқаша қорытындылар

Қорытындылай келе, салық салу жүйесіне сәйкес акциз жанама салықтардан есептелетінін және тұтыну тауарлары бағасының өсуіне тікелей әсер ететін тауар бағасының тарифіне қосылатынын айтуға болады. Акциз – қосылған құн салығынан айырмашылығы тауарлардың белгілі бір шектеулі түрі мен тобының бағасына қосылатын жанама салық түрі. Ежелгі дәуірде акциздер барлық елдердің бюджет кірістерін қалыптастыруға үлкен үлес қосты. Өйткені акциздер арқылы тез және қарапайым салық салу механизмі арқылы мемлекет мұқтаждығына қажетті қаржы ресурстарын жинауға мүмкіндік туды.

Өзбекстан Республикасының салық жүйесінде акциздер мемлекеттік қаржы ресурстарын қалыптастыруда басты рөл атқарады. Белгілі бір тауарларға акцизді алу қажеттілігі оларды мемлекеттік бюджетке қосымша кіріс көзі ретінде пайдаланумен қатар белгілі бір экономикалық және әлеуметтік процестерді мемлекеттің реттеуі үшін қажет.

Жанама салықтар, атап айтқанда, акциздер, мемлекеттік бюджет кірістерін қалыптастырудағы негізгі салықтардың бірі болып табылады және мемлекеттік бюджет кірістерінің құрылымында ең жоғары салық түсімдері осы салықтардан жасалады.

Қайталау және талқылау сұрақтары

1. Акциз ұғымы нені білдіреді?

2. Өзбекстан Республикасында акциз қашан енгізілді?

3. Акциз төлеушілер кімдер?

4. Акциз объектісіне не кіреді?

5. Акциз бойынша салық жеңілдіктері қандай?

6. Акциз ставкалары және есептеу тәртібі қандай?

7. Акциз сомасы бюджетке қандай мерзімде төленеді?

8. Акцизді республикалық бюджетке аудару тәртібі қандай?

9. Кедендік жүк декларациясында акцизді көрсету тәртібі қандай?

Негізгі әдебиет

1. Ислам Каримов. 2012 жыл еліміздің дамуын жаңа белеске көтеретін жыл болмақ. Т.: Өзбекстан, 2012. – 36 б.

2. И.А.Кәрімов. Елімізде демократиялық реформаларды одан әрі тереңдету және азаматтық қоғамды дамыту тұжырымдамасы. Өзбекстан Республикасы Олий Мажлисінің Заң шығару палатасы мен Сенатының бірлескен отырысында баяндама. Т.: Өзбекстан, 2010. – 56 б.

3. Өзбекстан Республикасы Президенти И.А.Каримовтың «2011-жыл – мәмлекетимиздиң раўажланыўын жаңа басқышқа көтерер жыл болады» деген темада Министрлер Кабинети мәжилисинде сөйлеген сөзин оқыў бойынша оқыў методикасы. Өзбекстан Республикасының 2012 жылғы әлеуметтік-экономикалық дамуының қорытындыларына және 2012 жылға арналған аса маңызды басымдықтарға арналған. – Ташкент: «Мұғалім» НМИУ. - 2012. - 382 б.

4. Өзбекстан Республикасы Президентінің No ПҚ-1717 «Мықты отбасы жылы» Мемлекеттік бағдарламасы.2012 ақпан 27 ж.

5. Өзбекстан Республикасының Салық кодексі. Өзбекстан Республикасының құқықтық құжаттар жинағы, 2012 жыл.

6. Никулкина И.В. Общая теория налогообложения: Учебное пособие - М.: Эксмо, 2010. - 145-156 б.

7. Вахобов А., Жораев А. Салықтар және салық салу. Оқулық – Т:.Шарқ, 2009. – 408-418 бет.

8. Тухлиев Б.К., Юсупов О.А., Агзамов А.Т., Тохсанов Қ.Н. Салықтар және салық салу: Оқу құралы. - Т.: 2007.-228-260 б.

9. Яхёев Қ. «Салық салу теориясы мен тәжірибесі» Оқу құралы -Т.: Ғылыми-техникалық орталық, 2003 ж. 16-45 беттер.