ДОСТАРЫМЕН БІРГЕ АКЦИЯ:

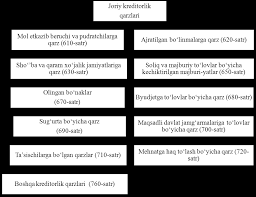

Дебиторлық және кредиторлық берешектердің жалпы сомасын талдау

Кәсіпорындарға берілген экономикалық еркіндіктің арқасында кәсіпорындардың көпшілігі өз жұмысын қарқынды дамыту мақсатында отандық және шетелдік фирмалармен, компаниялармен тікелей байланыста. Дегенмен, есеп айырысулардың уақытында жүргізілмеуі салдарынан көптеген өнеркәсіптік кәсіпорындар мен фирмаларда дебиторлық және кредиторлық қарыздар өсіп жатқанын айта кеткен жөн.

Дебиторлық және кредиторлық берешекті зерттеу көрсеткендей, дебиторлық берешек, әдетте, ақша мен материалдық қорлардың нақты кетуіне байланысты пайда болады, ал олардың азаюы ақша және материалдық қорларды қайтару немесе қайта бағалау нәтижесі болуы мүмкін. Кредиторлық қарыз сырттан ақша қаражатының түсуі (өнім жеткізу, еншілес және ұйымдаспаған кәсіпорындарға несие) және шаруашылық қызмет барысында туындайтын қарыз және оны жазу нәтижесінде пайда болады. Мысалы, бюджетке қарыздар салықтарды жазу нәтижесінде, жалақы төлеу бойынша қарыздар – еңбекақыны жазу нәтижесінде және т.б. Бұл қарыздар осы кәсіпорында жасалған қосымша құн есебінен немесе оны қайта бөлу есебінен туындайды. Кредиторлық берешектің осы тобы бойынша қарыз шаруашылық қызмет барысында жазылған кезде туындайды, қарыздар алынған кіріс есебінен өтеледі. Кәсіпорын басшылары қарызды есептен шығару мерзімін қысқартуға және оны кәсіпорын табысынан өтеуге қол жеткізуі керек.

Кәсіпорындардың қаржылық жағдайын бағалауда дебиторлық және кредиторлық берешек балансы маңызды орын алады. Дебиторлық және кредиторлық берешек балансы олардың арасындағы өзара теңдік қатынасын сипаттайды. Бұл борышқордың міндеттемелері несие берушінің міндеттемелерінен асатын немесе керісінше жағдайларға қатысты.[1]

Дебиторлық және кредиторлық берешек балансының мәліметтерінен олардың құрамын зерделеу кәсіпорындардың әртүрлі ұйымдармен экономикалық байланыстарын, тараптардың өзара төлем келісімдерін орындауға қатынасын және қарыз сомасын талдауға мүмкіндік береді. Атап айтқанда, дебиторлық және кредиторлық міндеттемелердің құрамында күмәнді қарыздардың болуы, өндіріп алуы қиын борышкерлердің пайда болуы кәсіпорындардың қаржылық жағдайының төмендеуіне әкеледі. Бұл жағдай кредиторлардың қарыздарын уақытында өтеуін қиындатады. Осының нәтижесінде борышкер мен несие беруші ұйымдардың саны артып отыр.

Дебиторлық және кредиторлық берешек балансының талдауын төмендегі кестеде ұсынамыз (105.1-кесте).

10.1-кесте

Кәсіпорын дебиторлық және кредиторлық берешектердің жалпы жағдайын талдау

Дебиторлық қарыз |

Сома (мың сум) |

Несиегерлік берешек |

Сома (мың сум) |

Сатып алушылар мен тұтынушылармен есеп айырысу |

68571799 |

Тауар жеткізушілерге қарыз |

6142 |

Еншілес және тәуелді ұйымдардың қарыздары |

- |

Еншілес және тәуелді ұйымдардың қарыздары |

|

Жабдықтаушылар мен мердігерлерге несиелер |

36797 |

Салық берешегі және міндетті төлемдер |

47125609 |

Бюджетке салықтар мен алымдарды төлеу |

1621 |

Бюджеттік қарыздар |

102667 |

Мақсатты қорлар және сақтандыру бойынша пайыздық төлемдер |

2172 |

Мемлекеттік мақсатты қорға төлем бойынша берешек |

138571 |

Еңбек қарызы |

530882 |

||

Басқа дебиторлық берешек |

31917371 |

Басқа кредиторлық берешек |

277417 |

Алынған кесек |

2164011 |

||

Барлығы |

100529763 |

Барлығы |

50345299 |

Дебиторлық берешектің кредиторлық қарыздан асып кетуі |

50184464 |

||

БАЛАНС |

1000529763 |

БАЛАНС |

1000529763 |