Verfahren zur Berechnung und Zahlung der Verbrauchsteuer

Der Tag der Absendung (Übergabe) der verbrauchsteuerpflichtigen Waren an den Empfänger ist der Tag, an dem die steuerpflichtigen Umsätze im Zusammenhang mit den verbrauchsteuerpflichtigen Waren getätigt werden.

Im Falle der Übergabe der verpfändeten verbrauchsteuerpflichtigen Ware durch den Verpfänder gilt für den Verpfänder als Zeitpunkt der Übertragung des Eigentumsrechts an dem Pfandgegenstand der Zeitpunkt der Realisierung des Geschäfts.

Die Verbrauchsteuersätze werden in absoluten (festen) Beträgen auf der Grundlage der in Naturalien ausgedrückten Steuerbemessungsgrundlage für verbrauchsteuerpflichtige Waren bestimmt.

Verbrauchssteuersätze werden in Prozentsätzen (ad valor) auf hergestellte verbrauchssteuerpflichtige Waren festgelegt, Verbrauchssteuer und Mehrwertsteuer exklusive Wert der realisierten verbrauchssteuerpflichtigen Waren ist die Steuerbemessungsgrundlage.

Berichtigungen der Einkünfte aus dem Verkauf von Gegenständen (Bauarbeiten, Dienstleistungen) in den von der Steuergesetzgebung vorgesehenen Fällen werden in dem Steuerzeitraum vorgenommen, in dem die angegebenen Fälle eingetreten sind.

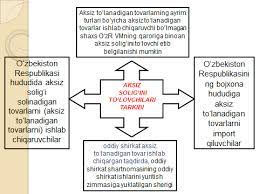

Dokumente, die die Ausfuhr verbrauchsteuerpflichtiger Waren bestätigen, lauten wie folgt:

Ein Vertrag über die Lieferung von ausführbaren verbrauchsteuerpflichtigen Waren.

Zollfrachtanmeldung mit dem Zeichen der Zollbehörde, die die Warenausfuhr durchführt.

Den Waren beizufügende Dokumente mit einem Zeichen, das bestätigt, dass die Waren von der Zollbehörde am Übergabepunkt an der Zollgrenze der Republik Usbekistan in das bezeichnete Land versandt wurden.

Bei der Annahme verbrauchsteuerpflichtiger Waren oder deren Einfuhr in das Zollgebiet der Republik Usbekistan, wenn diese Waren später als Rohstoffe für die Herstellung verbrauchsteuerpflichtiger Waren verwendet wurden, wird der Betrag der im Hoheitsgebiet der Republik Usbekistan gezahlten Verbrauchsteuer abgezogen.

Lieferanten von verbrauchsteuerpflichtigen Waren (Rohstoffen) müssen die Höhe der Verbrauchsteuer auf diese Waren (Rohstoffe) in der Rechnung angeben. Wenn der Verbrauchsteuerbetrag für erhaltene verbrauchsteuerpflichtige Waren (Rohstoffe) nicht in der Rechnung angegeben ist, wird dieser Verbrauchsteuerbetrag nicht abgezogen.

Der Rabatt wird in Bezug auf den in der Rechnung oder Zollfrachterklärung angegebenen Verbrauchsteuerbetrag gewährt, der auf der Grundlage der Menge der verbrauchsteuerpflichtigen Waren (Rohstoffe) bestimmt wird, die der Menge der während des Steuerzeitraums verkauften verbrauchsteuerpflichtigen Waren entspricht.

Verbrauchsteuerpflichtige Waren aus zu verarbeitenden Rohstoffen und Materialien werden unter der Bedingung beantragt, dass der Eigentümer der zu verarbeitenden Rohstoffe und Materialien bestätigt, dass er die Verbrauchsteuer entrichtet hat.

Der Steuerzeitraum ist:

Für Kleinstunternehmen und kleine Unternehmen - ein Vierteljahr.

Für Steuerzahler, die nicht zu Kleinstunternehmen und Kleinunternehmen gehören – ein Monat.

Berechnung der Verbrauchsteuer an die staatlichen Steuerbehörden am Ort der Steuerregistrierung:

Von Kleinstunternehmen und Kleinunternehmen, die Verbrauchsteuerzahler sind - jedes Quartal bis spätestens zum 25. Tag des auf den Steuerzeitraum folgenden Monats.

Von Steuerzahlern, die nicht zur Kategorie der Kleinstunternehmen und Kleinunternehmen gehören - monatlich spätestens am 25. Tag des auf den Steuerzeitraum folgenden Monats einzureichen.

Der gemäß der Steuergesetzgebung berechnete Verbrauchsteuerbetrag wird wie folgt an den Haushalt gezahlt:

Spätestens am 13. Tag des laufenden Monats — für die ersten zehn Tage des laufenden Monats.

Spätestens am 23. Tag des laufenden Monats — für die zweiten zehn Tage des laufenden Monats.

Spätestens am 3. Tag des Folgemonats — für die restlichen Tage des Berichtsmonats.

Das Datum der Zollabfertigung eingeführter verbrauchsteuerpflichtiger Waren ist das Datum der Transaktion.

Die Zahlung der Verbrauchsteuer auf importierte Waren erfolgt innerhalb der von der Zollgesetzgebung festgelegten Fristen.

Die Verbrauchsteuer auf eingeführte verbrauchsteuerpflichtige Waren, die mit Verbrauchsteuermarken abgestempelt werden müssen, wird vor Erhalt der Verbrauchsteuermarken entrichtet.

Tabakerzeugnisse und alkoholische Getränke, die im Hoheitsgebiet der Republik Usbekistan hergestellt und in ihr Zollgebiet eingeführt werden, müssen gemäß dem vom Ministerkabinett der Republik Usbekistan festgelegten Verfahren mit Verbrauchsteuermarken gekennzeichnet werden.

Kurze Schlussfolgerungen

Zusammenfassend kann gesagt werden, dass die Verbrauchsteuer gemäß dem Steuersystem aus indirekten Steuern berechnet und zum Tarif des Warenpreises hinzugefügt wird, was sich direkt auf die Preissteigerung von Konsumgütern auswirkt. Die Verbrauchsteuer ist eine Art indirekte Steuer auf Waren, die im Gegensatz zur Mehrwertsteuer auf den Preis einer bestimmten begrenzten Art und Gruppe von Waren aufgeschlagen wird. In der Antike leisteten Verbrauchssteuern einen wesentlichen Beitrag zur Bildung der Haushaltseinnahmen aller Länder. Denn durch Verbrauchssteuern war es möglich, die für den Staatsbedarf notwendigen Finanzmittel durch einen schnellen und einfachen Steuermechanismus zu sammeln.

Im Steuersystem der Republik Usbekistan spielen Verbrauchsteuern eine Schlüsselrolle bei der Bildung staatlicher Finanzmittel. Die Notwendigkeit der Erhebung von Verbrauchsteuern auf bestimmte Waren ist für die Regulierung bestimmter wirtschaftlicher und sozialer Prozesse durch den Staat sowie für deren Nutzung als zusätzliche Einnahmequelle für den Staatshaushalt erforderlich.

Die indirekten Steuern, insbesondere die Verbrauchsteuer, sind eine der Hauptsteuern bei der Bildung der Staatseinnahmen, und aus diesen Steuern werden die höchsten Steuereinnahmen in der Struktur der Staatseinnahmen erzielt.

Überprüfungs- und Diskussionsfragen

1. Was bedeutet der Begriff Verbrauchsteuer?

2. Wann wurde die Verbrauchssteuer in der Republik Usbekistan eingeführt?

3. Wer sind die Verbrauchsteuerzahler?

4. Was gehört zum Gegenstand der Verbrauchsteuer?

5. Was sind die Steuergutschriften für die Verbrauchssteuer?

6. Was sind die Verbrauchsteuersätze und das Berechnungsverfahren?

7. In welcher Form wird der Betrag der Verbrauchsteuer an den Haushalt gezahlt?

8. Wie ist das Verfahren zur Überweisung der Verbrauchssteuer an den Staatshaushalt?

9. Wie wird die Verbrauchsteuer in der Frachtzollanmeldung ausgewiesen?

Grundlegende Literatur

1. Islam Karimow. 2012 wird ein Jahr, das die Entwicklung unseres Landes auf eine neue Stufe heben wird. T.: Usbekistan, 2012. - 36 p.

2. I. A. Karimow. Das Konzept der weiteren Vertiefung der demokratischen Reformen und der Entwicklung der Zivilgesellschaft in unserem Land. Bericht auf der gemeinsamen Sitzung der Gesetzgebenden Kammer und des Senats des Oliy Majlis der Republik Usbekistan. T.: Usbekistan, 2010. - 56 p.

3. Studienführer für das Studium der Rede des Präsidenten der Republik Usbekistan I. A. Karimov zum Thema „2011 wird das Jahr, das die Entwicklung unseres Landes auf ein neues Niveau heben wird“ bei der Sitzung des Ministerkabinetts der Republik Usbekistan, gewidmet den Ergebnissen der sozioökonomischen Entwicklung unseres Landes im Jahr 2012 und den wichtigsten Prioritäten für 2012. - Taschkent: NMIU „Lehrer“. - 2012. - 382 S.

4. Staatsprogramm des Präsidenten der Republik Usbekistan Nr. PQ-1717 „Jahr der starken Familie“, 2012. Februar 27.

5. Steuergesetzbuch der Republik Usbekistan. Sammlung von Rechtsdokumenten der Republik Usbekistan, Januar 2012.

6. Nikulkina IV Obshchaya teoriya nalogooblozheniya: Uchebnoe posobie - M.: Eksmo, 2010. - 145-156 p.

7. Vahobov A., Jo'raev A. Steuern und Besteuerung. Lehrbuch - T. Sharq, 2009. - 408-418 Seiten.

8. Tukhliev BK, Yusupov O.A., Agzamov A.T, Tokhsanov QN Steuern und Besteuerung: Studienführer. - T.: 2007.-228-260 p.

9. Yahyoev Q. Lehrbuch "Steuertheorie und -praxis" -T.: Wissenschafts- und Technologiezentrum, 2003. Seiten 16-45.