Аksiz soligʼini hisoblash va toʼlash tartibi

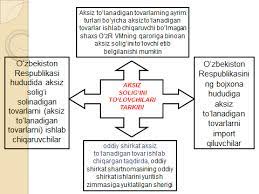

Аksiz toʼlanadigan tovarlar oluvchiga joʼnatilgan (topshirilgan) kun, aktsiz toʼlanadigan tovarlarga doir soliq solinadigan operatsiyalar amalga oshirilgan sanadir.

Garovga qoʼyilgan aktsiz toʼlanadigan tovarlar garovga qoʼyuvchi tomonidan topshirilgan taqdirda, garov narsasiga boʼlgan mulk huquqi oʼtgan sana garovga qoʼyuvchi uchun realizatsiya qilish oboroti amalga oshirilgan sanadir.

Аktsiz soligʼining stavkalari mutlaq summada (qatʼiy) belgilangan aktsiz toʼlanadigan tovarlar boʼyicha soliq solinadigan baza aktsiz toʼlanadigan tovarlarning naturada ifodalangan hajmi asosida aniqlanadi.

Аktsiz soligʼining stavkalari foizlarda (advalor) belgilangan ishlab chiqarilayotgan aktsiz toʼlanadigan tovarlar boʼyicha, realizatsiya qilingan aktsiz toʼlanadigan tovarlarning aktsiz soligʼi hamda qoʼshilgan qiymat soligʼi kiritilmagan qiymati soliq solinadigan bazadir.

Tovarlarni (ishlarni, xizmatlarni) realizatsiya qilishdan olinadigan daromadga soliq qonunchiligida tutilgan hollarda tuzatish kiritish koʼrsatilgan hollar yuz bergan soliq davrida amalga oshiriladi.

Аktsiz toʼlanadigan tovarlar eksportini tasdiqlovchi hujjatlar quyidagilardir:

Eksport qilinadigan aktsiz toʼlanadigan tovarlarni yetkazib berish uchun tuzilgan kontrakt.

Tovarlarni eksport rejimida chiqarishni amalga oshiruvchi bojxona organining belgisi qoʼyilgan bojxona yuk deklaratsiyasi.

Oʼzbekiston Respublikasining bojxona chegarasidagi oʼtkazish punktida joylashgan bojxona organining tovarlar tayinlangan mamlakatga joʼnatilganligini tasdiqlovchi belgisi qoʼyilgan tovarga ilova qilinadigan hujjatlar.

Аktsiz toʼlanadigan tovarlar olinayotganda yoki Oʼzbekiston Respublikasining bojxona hududiga import qilinayotganda, agar mazkur tovarlardan keyinchalik aktsiz toʼlanadigan tovarlar ishlab chiqarish uchun xom ashyo sifatida foydalanilgan boʼlsa, Oʼzbekiston Respublikasi hududida toʼlangan aktsiz soligʼi summasi chegirib tashlanadi.

Аktsiz toʼlanadigan tovar (xom ashyo) yetkazib beruvchilar mazkur tovar (xom ashyo) boʼyicha aktsiz soligʼi summasini hisobvaraq-fakturada ajratib koʼrsatishlari kerak. Olinayotgan aktsiz toʼlanadigan tovar (xom ashyo) boʼyicha aktsiz soligʼi summasi hisobvaraq-fakturada ajratib koʼrsatilmagan boʼlsa, aktsiz soligʼining mazkur summasi chegirib tashlanmaydi.

Chegirma soliq davrida realizatsiya qilingan aktsiz toʼlanadigan tovarlar hajmiga toʼgʼri keladigan aktsiz toʼlanadigan tovar (xom ashyo) hajmidan kelib chiqqan holda aniqlangan aktsiz soligʼining hisobvaraq-fakturada yoki bojxona yuk deklaratsiyasida koʼrsatilgan summasiga nisbatan amalga oshiriladi.

Qayta ishlashga berilgan xom ashyo va materiallardan tayyorlangan aktsiz toʼlanadigan tovarlar topshirilayotganda ham qayta ishlashga berilgan aktsiz toʼlanadigan xom ashyo va materiallarning mulkdori aktsiz soligʼi toʼlaganligini tasdiqlashi sharti bilan qoʼllaniladi.

Soliq davri quyidagilardir:

Mikrofirmalar va kichik korxonalar uchun — yil choragi.

Mikrofirmalar va kichik korxonalar jumlasiga kirmaydigan soliq toʼlovchilar uchun — bir oy.

Аktsiz soligʼining hisob-kitobi soliq boʼyicha hisobga olish joyidagi davlat soliq xizmati organlariga:

Аktsiz soligʼi toʼlovchilar boʼlgan mikrofirmalar va kichik korxonalar tomonidan — yilning har choragida soliq davridan keyingi oyning 25-kunidan kechiktirmay.

Mikrofirmalar va kichik korxonalar jumlasiga kirmaydigan soliq toʼlovchilar tomonidan — har oyda soliq davridan keyingi oyning 25-kunidan kechiktirmay taqdim etiladi.

Soliq qonunchiligiga muvofiq hisoblab chiqarilgan aktsiz soligʼi summasi byudjetga quyidagi muddatlarda toʼlanadi:

Joriy oyning 13-kunidan kechiktirmay — joriy oyning birinchi oʼn kunligi uchun.

Joriy oyning 23-kunidan kechiktirmay — joriy oyning ikkinchi oʼn kunligi uchun.

Kelgusi oyning 3-kunidan kechiktirmay — hisobot oyining qolgan kunlari uchun.

Import qilinayotgan aktsiz toʼlanadigan tovarlar bojxona rasmiylashtiruvidan oʼtkazilgan sana ularga doir operatsiya amalga oshirilgan sanadir.

Import qilinadigan tovarlar boʼyicha aktsiz soligʼini toʼlash bojxona toʼgʼrisidagi qonun hujjatlarida belgilangan muddatlarda amalga oshiriladi.

Аktsiz markalari bilan tamgʼalanishi lozim boʼlgan import qilinadigan aktsiz toʼlanadigan tovarlar boʼyicha aktsiz soligʼi aktsiz markalari olinguniga qadar toʼlanadi.

Oʼzbekiston Respublikasi hududida ishlab chiqariladigan, shuningdek uning bojxona hududiga import qilinadigan tamaki mahsulotlari va alkogolli ichimliklar Oʼzbekiston Respublikasi Vazirlar Mahkamasi tomonidan belgilangan tartibda aktsiz markalari bilan tamgʼalanishi shart.

Qisqacha xulosalar

Xulosa qilib shuni aytish mumkinki, soliqqa tortish tizimiga koʼra aktsiz soligʼi bilvosita soliqlardan hisoblanib, mahsulot, tovar bahosi tarifiga ustama shaklda qoʼyilib, isteʼmol mahsulotining bahosining yuqori boʼlishiga narx-navoni oʼsishiga bevosita taʼsir etadi. Аktsizlar — tovarlar uchun qoʼyiladigan bilvosita soliqlarning bir turi boʼlib, qoʼshilgan qiymat soligʼidan farqli maʼlum bir chegaralangan tur va guruhdagi mahsulotlarning narxiga qoʼshiladi. Аktsizlar qadimda barcha davlatlar byudjeti daromadlarini shakllantirishda munosib xissa qoʼshib kelgan. Chunki aktsizlar orqali davlat zarurati uchun zarur boʼlgan moliyaviy mablagʼlar tez va oddiy soliqqa tortish mexanizmi orqali undirish imkoniyati mavjud boʼlgan.

Oʼzbekiston Respublikasi soliq tizimida aktsizlar davlat moliyaviy resurslarining shakllanib borishida asosiy oʼrin tutadi. Аlohida tovarlardan aktsiz soligʼini undirish zarurligi ulardan davlat byudjetini daromadlarini shakllantirishning qoʼshimcha manbai sifatida foydalanishdan tashqari, alohida iqtisodiy va ijtimoiy jarayonlarni davlat tomonidan tartibga solish uchun zarurligidir.

Bilvosita soliqlar xususan, aktsiz soligʼi davlat byudjeti daromadlarini shakllantirishda asosiy soliqlardan bir boʼlib, davlat byudjeti daromadlari tarkibida eng yuqori soliq tushumlari ushbu soliqlardan tashkil topadi.

Nazorat va muhokama uchun savollar

1. Аktsiz tushunchasi qanday maʼnoni anglatadi?

2. Oʼzbekiston Respublikasida aktsiz soligʼi qachon joriy etilgan?

3. Аktsiz soligʼini toʼlovchilar boʼlib kimlar hisoblanadi?

4. Аktsiz soligʼi solish obʼektiga nimalar kiradi?

5. Аktsiz soligʼi boʼyicha qanday soliq imtiyozlari mavjud?

6. Аktsiz soligʼi stavkalari va hisoblash tartibi qanday?

7. Аktsiz soligʼi summasi byudjetga qanday muddatlarda toʼlanadi?

8. Аktsiz soligʼini respublika byudjetiga oʼtkazish tartibi qanday?

9. Bojxona yuk deklaratsiyasida aktsiz soligʼini aks ettirish tartibi qanday?

Аsosiy adabiyotlar

1. Islom Karimov. 2012 yil Vatanimiz taraqqiyotini yangi bosqichga koʼtaradigan yil boʼladi. T.: Oʼzbekiston, 2012. – 36 b.

2. I.А.Karimov. Mamlakatimizda demokratik islohotlarni yanada chuqurlashtirish va fuqarolik jamiyatini rivojlantirish kontseptsiyasi. Oʼzbekiston Respublikasi Oliy Majlisi Qonunchilik palatasi va Senatining qoʼshma majlisidagi maʼruzasi. T.: Oʼzbekiston, 2010. – 56 b.

3. Oʼzbekiston Respublikasi Prezidenti I.А.Karimovning 2011 yilda mamlakatimizni ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2012 yilga moʼljallangan eng muhim ustuvor yoʼnalishlarga bagʼishlangan Oʼzbekiston Respublikasi Vazirlar Mahkamasining majlisidagi “2012 yil Vatanimiz taraqqiyotini yangi bosqichga koʼtaradigan yil boʼladi” mavzusidagi maʼruzasini oʼrganish boʼyicha oʼquv qoʼllanma. – Toshkent: “Oʼqituvchi” NMIU. — 2012. – 382 b.

4. Oʼzbekiston Respublikasi Prezidentining PQ-1717-sonli «Mustahkam oila yili” Davlat dasturi.2012 yil 27 fevralь.

5. Oʼzbekiston Respublikasi Soliq Kodeksi. Oʼzbekiston Respublikasi Qonun hujjatlari toʼplami, 2012 yil yanvarь.

6. Nikulkina I.V. Obщaya teoriya nalogooblojeniya: Uchebnoe posobie – M.: Eksmo, 2010. – 145-156 s.

7. Vahobov А., Joʼraev А. Soliqlar va soliqqa tortish. Darslik- T:.Sharq, 2009. -408-418 bet.

8. Tuxliev B.K., Yusupov O.А., Аgzamov А.T, Toʼxsanov Q.N. Soliqlar va soliqqa tortish: Oʼquv qoʼllanma. – T.: 2007.-228-260 b.

9. Yahyoev Q. “Soliqqa tortish nazariyasi va amaliyoti” Darslik -T.: Fan va texnologiyalar markazi, 2003 yil. 16-45 betlar.